Næsten hver gang vi nærmer os fristen for opsigelse af fastforrentede lån, stiger mediernes interesse for at skrive om muligheden for låneomlægning. Og denne gang, hvor fristen er 31.10.2025 er det ikke anderledes, og det er endda relevant fordi renterne er på vej mod et niveau, hvor det bliver rigtig interessant, hvis man har 5% lån.

Her er et udpluk fra de seneste dages artikler, hvor budskaberne er, at boligejerne vælger ”lav” variabel rente frem for ”høj” fast rente. Det fastforrentede lån er i én artikel et billigt lån, og i en anden artikel er det dyr sikkerhed, så hvad skal man tro?

Når et lån både kan være dyrt og billigt er der ikke noget at sige til, at boligejerne kan komme i tvivl om, hvad de skal gøre, og hvad er forskellen på den aktuelle kurs på 3,5% lånet og den særlige kurs som Børsen omtaler? Her er nogle eksempler baseret på en kunde som for 4 år siden lånte 3 millioner kroner til 5% rente over 30 år med en 80% belåning. Nu er gælden 2.860.000 kr. og ejendommen er formentlig steget i værdi.

- Hvis kunden omlægger til 3,5% til den aktuelle kurs 97,40, bliver gælden 2.972.000 kr. eller 112.000 kr. mere end i dag.

Nettoydelsen falder med ca. 13.500 kr. og break-even er efter 3,5 år - Hvis kursen stiger til den særlige kurs 98,00 som Børsen nævner, bliver gælden 2.955.000 kr. og nettoydelsen falder med ca. 14.400 kr. og break-even er efter 3 år.

Der er altså ikke den store forskel på at omlægge nu og at vente på den særlige kurs som Børsen skriver.

Men der er jo også boligejere som har hørt, at man først skal konvertere når renten er 2% lavere. I eksemplet her altså hvis renten kommer ned på 3%, som Det Økonomiske Råd ikke forventer vil ske.

Men skulle Det økonomiske Råd tage fejl og man kunne få et 3% lån til kurs 99 ville det nye lån blive på 2.925.000 kr. og nettoydelsen ville falde med ca. 22.000 kr. med break-even efter 1,25 år.

Man kan altså vente på kurs 98 på 3,5% lånet eller kurs 99 på 3% lånet for at få en bedre konvertering, end hvis man gjorde det i dag. Men risikoen ved at vente er jo, at man måske helt går glip af muligheden, hvis renten begynder at stige i stedet for at falde.

2 af overskrifterne handler om, at flere boligejere vælger lån med variabel rente i stedet for fast rente. Og det er måske forståeligt, da renten er lavere og man får en større besparelse her og nu og man undgår kurstabet:

- Ved omlægning til F3 hvor renten p.t. er 2,20% bliver lånet på 2.896.000 kr. og nettoydelsen falder med ca. 24.300 kr.

- Ved omlægning til F5 hvor renten p.t. er 2,40% bliver lånet også på 2.896.000 kr. og nettoydelsen falder med ca. 26.400 kr.

Når besparelsen stiger mere på F5-lånet end på F3-lånet, selvom renten er højere, skyldes det, at bidragssatsen er højere på F3-lånet.

I begge tilfælde er break-even efter kun 0,5 år, men det regnestykke forudsætter, at renten ikke ændrer sig herefter, for hvis renten stiger ved rentetilpasningen, kan regnestykket vise sig at blive dårligere. Så lige som renten er variabel bliver break-even punktet det også.

Helt grundlæggende er forskellen på fast og variabel rente, at der er større risiko med variabel rente. Hvis renten stiger, så stiger ydelsen også, men der er også en ekstra risiko, hvis lånene skal indfries:

- Hvis renten falder og man skal indfri F3 og F5 inden rentetilpasningen, så stiger indfrielseskursen, og der er ikke et loft på kurs 100 som på fastforrentede lån.

- Hvis renten stiger har man kun en begrænset fordel af lavere indfrielseskurser, i forhold til hvis man har fastforrentede lån.

Rentetilpasningslån kombineret med boligkredit.

I det tidligere indlæg skrev vi om, hvordan man kunne bruge en boligkredit til at gøre afdragsfrihed billigere. Man kan også bruge boligkreditten til at skabe et sikkerhedsnet, hvis man vælger at konvertere 5% lånet til variabel rente. Det viser vi et eksempel på her:

- 5% lånet omlægges til F5 med samme løbetid 26 år.

- 10% af finansieringen sker med en boligkredit

- Ønsket er at nettoydelsen skal være den samme som hvis 5% lånet blev omlagt til 3% til kurs 99. Nettoydelsen bliver derfor på 156.000 kr.

- Der omlægges til F5-lån 2.606.000 kr. og en boligkredit på 299.000 kr. eller 2.905.000 kr. i alt.

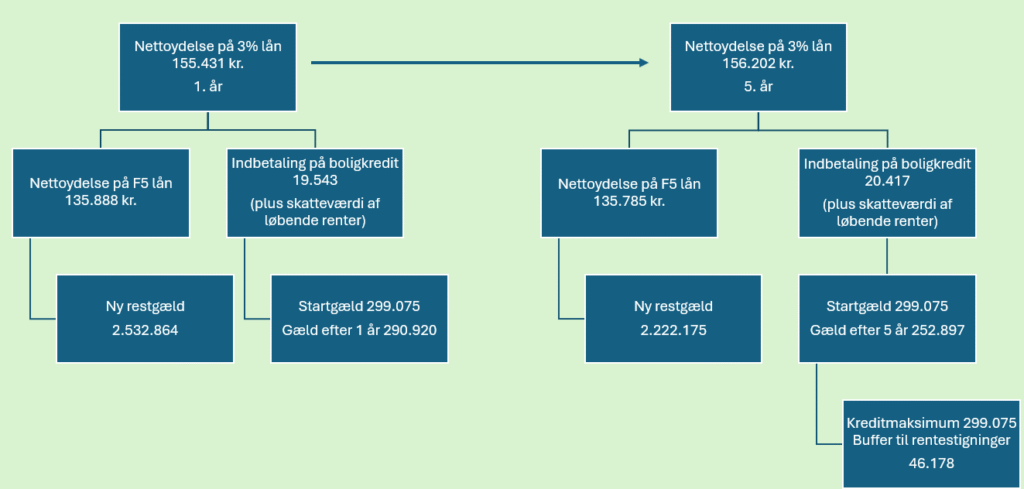

Tegningen nedenfor viser en sammenligning af omlægning fra 5% til et fiktivt 3% lån, med omlægningen fra 5% til F5 med en boligkredit. Tallene viser det første år og efter 5 år.

- Efter 5 år er den samlede gæld 2.475.072 kr.

- På et 3% lån ville gælden efter 5 år være 2.523.800 kr.

- Uden omlægning ville gælden på 5% lånet efter 5 år være 2.554.442 kr.

- Forskellen i nettoydelserne på 5% lånet og det fiktive 3% lån er på 5 år 136.523 kr. som også kunne indbetales på boligkreditten, så både gælden og rentetilskrivningen bliver lavere.

Sikkerhedsnettet er baseret på, at kreditrammen ikke ændrer sig. Den er fortsat på 299.000 kr. om 5 år i eksemplet, mens gælden er faldet til 253.000 kr. Der er altså 46.000 kr. til rådighed til at finansiere en eventuelt højere nettoydelse på F5-lånet hvis renten er højere om 5 år. Det svarer til at renten på F5-lånet efter 5 år kan stige til 3,55% fra 2,40% i dag.

Renten på boligkreditten er også variabel.

I modsætning til F5-lånet hvor man kender renten i 5 år, kan renten løbende stige og falde på en boligkredit. I eksemplet ovenfor ville den samlede gæld efter 5 år være 2.475.000 kr.

Hvis renten på boligkreditten var 2% højere i alle 5 år, ville gælden blive på 2.498.287 kr. i stedet for 2.475.072 kr.

Når vi laver beregninger for dig, kan vi tage højde for forskellige scenarier med renteændringer som du ønsker det. Så får du en ide om, hvor stor eller lille renterisikoen er, hvis du vælger variabel rente.

Hvis vi skal regne på dine muligheder, kan du skrive til realkredit@faster.dk eller ringe på telefon 3336 4006.

Leave a Reply