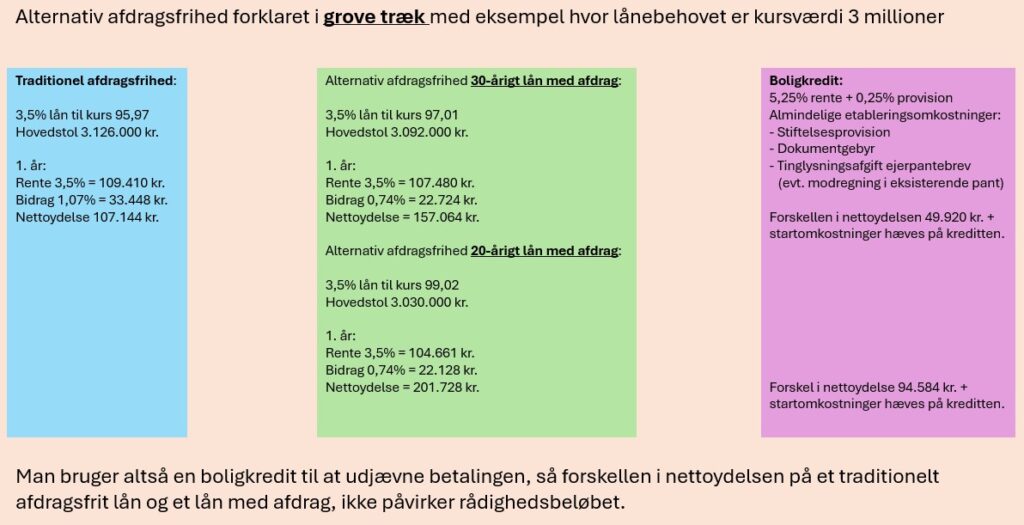

Vi har flere gange skrevet om en alternativ form for afdragsfrihed, som ikke bare er billigere end traditionel afdragsfrihed, men også er fleksibel, fordi man bruger en boligkredit sammen med realkreditlånet. I stedet for at vælge traditionel afdragsfrihed hvor obligationskursen er lavere end på lån med afdrag og bidragssatsen er højere, vælger man et realkreditlån med afdrag og finansierer afdragene med en boligkredit.

Jeg beklager på forhånd de mange tal, som formentlig er umulige at læse på en telefon.

Sæt turbo på muligheden.

Lige nu og tæt på fristen for opsigelse af 5% lån (31.10.2025) er kursen på 3,5% lånet bare ikke optimal, så man får et forholdsvis stort kurstab og dermed også en lidt sløj konvertering. Men, hvis man vælger den alternative afdragsfrihed, kan man i stedet for et 30-årigt 3,5% lån, bruge et 20-årigt 3,5% hvor kursen er faretruende tæt på 100 og dermed tæt på lukning for nye tilbud.

Hvis man bruger det 20-årige lån til løsningen, er afdraget på realkreditlånet større og dermed vokser gælden på boligkreditten hurtigere. Men fra start bliver gælden lavere og dermed stiger rentebesparelsen.

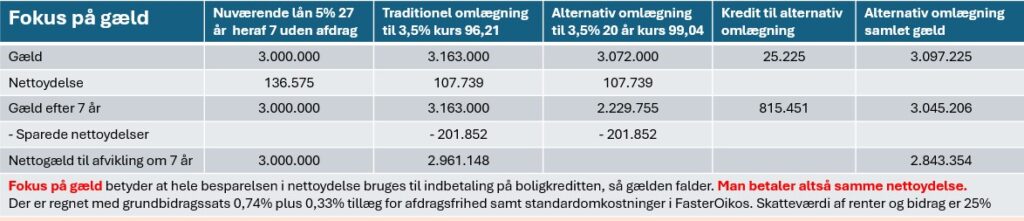

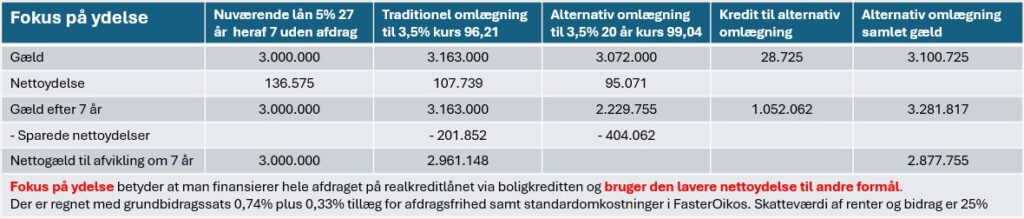

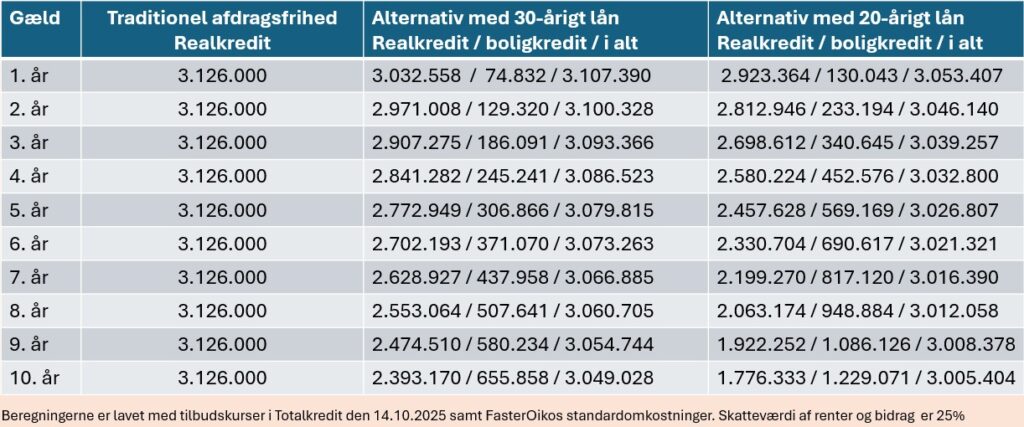

Her kan man se et eksempel, hvor vi sammenligner en traditionel konvertering af et afdragsfrit lån med den alternative afdragsfrihed baseret på et 20-årigt lån. I det første eksempel er der fokus på at få en lav gæld, så derfor bruges besparelsen i nettoydelsen på at holde gælden på boligkreditten nede. I det andet eksempel vælges at bruge besparelsen i nettoydelsen på andet end at reducere gælden.

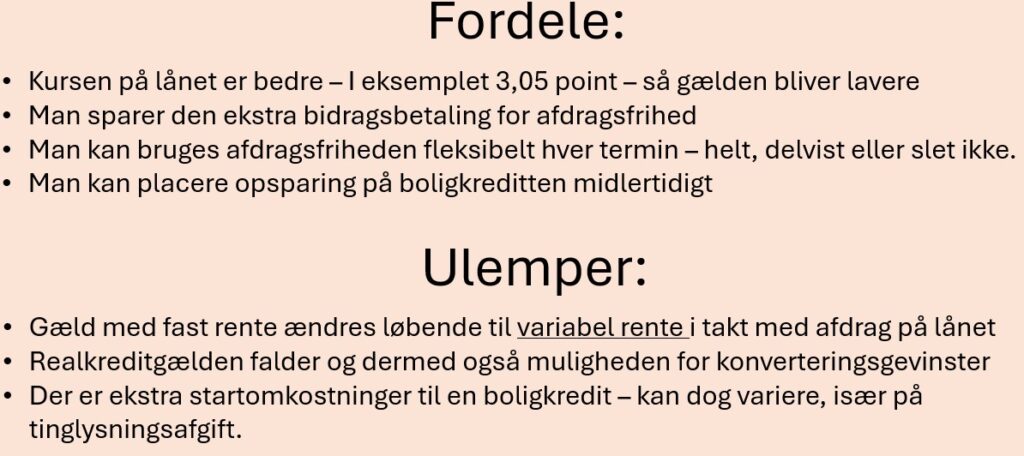

Generelt om den alternative afdragsfrihed er der fordele og ulemper. Her er nogle eksempler:

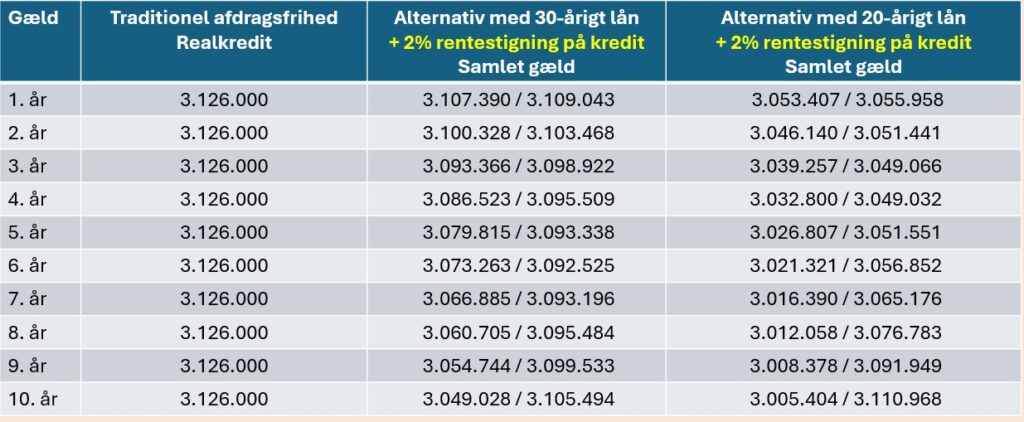

Den største ulempe er nok, at renten på en boligkredit er variabel, så jo mere man bruger boligkreditten jo mere påvirkes regnestykket, hvis renten stiger. Her viser vi hvordan gælden udvikler sig med nuværende rente og hvis renten på boligkreditten var 2% højere.

Det er en frygtelig mængde tal, men det korte af det lange er, at en højere rente på boligkreditten i starten af forløbet ikke vil have nogen stor påvirkning, fordi trækket på kreditten er ”lavt”, men efter f.eks. 10 år er der en tydelig forskel. Men man skal så huske at forholde sig til, hvor længe et realkreditlån reelt løber før det bliver omlagt igen. Det er sjældent at de løber i 10 år. Især hvis de har en størrelse som gør dem konverteringsegnede, som i eksemplet her.

Helt generelt bør man søge rådgivning før man konverterer lån, og hvis man bruger den alternative model, kræver det ekstra rådgivning. Det sørger vi naturligvis for.

Leave a Reply