I februar måned skrev vi om samme emne, men udgangspunktet var, at man stod overfor at skulle optage et nyt lån. Vi har også før skrevet om skrå konverteringer, hvor man omlægger et lån med fast rente til et lån med variabel rente.

Denne gang handler det om fastforrentede lån som allerede er optaget, og som er for omkostningstunge til konvertering, medmindre der er tale om store renteændringer.

Det nye i forhold til sidst vi skrev om skråkonvertering er, at man kan overveje at udnytte, at ejendomspriserne mange steder er steget, så man kan få en højere vurdering af ejendommen og dermed en lavere bidragssats. Suppleret med muligheden for at indfri en lille del af gælden med en boligkredit, så realkreditbelåningen bliver lavere og dermed også bidragssatsen.

På den måde får man det bedste fra 2 verdener. Realkreditlån med lav rente og en boligkredit med fleksibilitet. Du kan f.eks. modregne din opsparing i gælden på boligkreditten og på den måde spare renter.

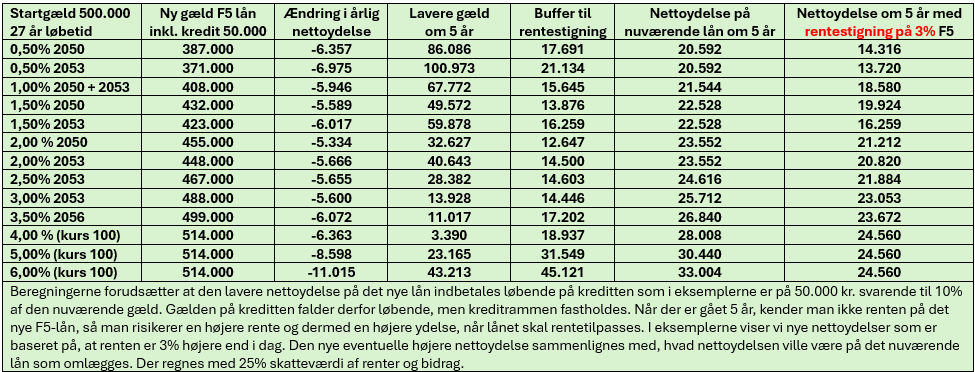

Her viser vi nogle eksempler, hvor fastforrentede lån som er optaget de senere år, bliver omlagt til F5 lån over 30 år, og 10% af gælden flyttes til en boligkredit, og hvor den lavere nettoydelse indbetales løbende på boligkreditten, så man samlet betaler det samme som i dag.

I eksemplerne, hvor det nuværende lån har lav rente, kan man fra start få reduceret gælden og samtidig få en lidt lavere ydelse på det nye lån, og i eksemplerne hvor det nuværende lån har høj rente, kan gælden stige lidt, men til gengæld kan man få en ”meget” lavere ydelse på det nye lån så man derfor kan indbetale mere på boligkreditten.

Eksemplerne er baseret på at den nuværende gæld er på 500.000 kr. med oprindelig 80% belåning samt at ejendomsværdien er steget med 20% på 3 år. Det er langt fra tilfældet nogle steder, men måske i underkanten andre steder.

Hvis du ønsker det, kan vi regne på dine muligheder.

Skriv til realkredit@faster.dk eller ring på telefon 3336 4006.

Leave a Reply