Det er ikke alle lån der er velegnede til aktiv gældspleje. Det skyldes, at gælden er for lav. Eller det er nok mere korrekt at sige, at omkostningerne bliver for store i forhold til gevinsterne ved løbende konverteringer.

Hvor grænsen går, er der flere meninger om, men det kunne f.eks. være 1,5 mill. kr.

Mindre lån kan sagtens konverteres, men det kræver blot større renteændringer.

Men hvad så med lånene som er mindre end den valgte grænse? Bør man overveje, om de overhovedet skal være med fast rente? En af grundene til at renten er højere, er jo at man har en ret til at indfri lånene til kurs 100 selvom markedskursen er højere.

Fravælger man den faste rente, så mister man samtidig den sikkerhed der er ved at kende sine renteudgifter i f.eks. 30 år. Man betaler altså også for trygheden. Men hvor stor er risikoen, hvis gælden har en begrænset størrelse?

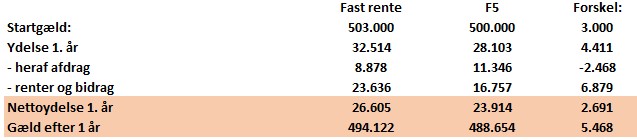

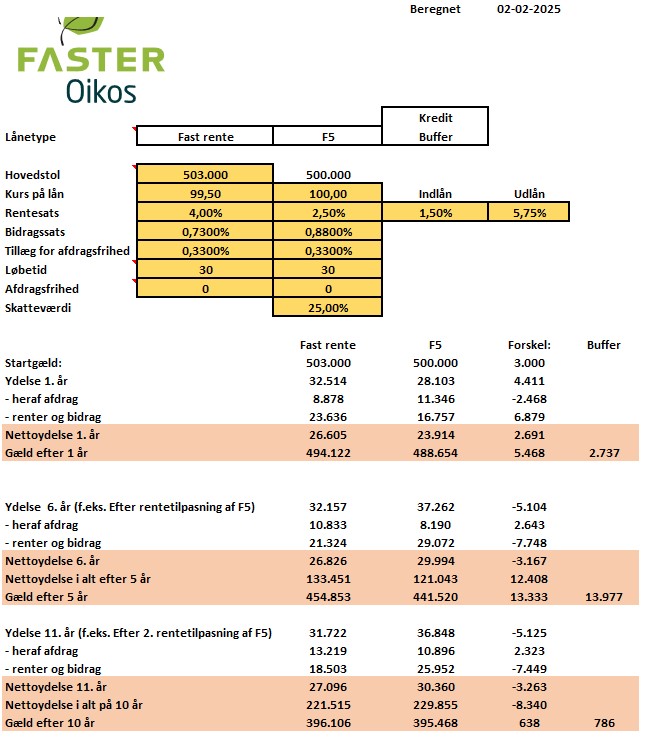

Hvis man i dag køber et hus til 625.000 kr. og skal låne 500.000 kr. med en fast rente på 4%, kunne man i stedet overveje et rentetilpasningslån, hvor man kender renten i 5 år ad gangen (F5). Det ville se sådan ud. Man ville have en nettoydelse, som er 2.691 kr. lavere det første år, og samtidig ville man afdrage2.468 kr. mere på gælden.

Renten på F5 er lige nu 2,5% og man betaler 0,15% ekstra i bidrag til Totalkredit, men med hovedregning kan man sige, at renten skal stige med ca. 1,35% før F5 bliver dyrere end 4% lånet.

Man kommer ikke udenom, at der er en renterisiko, fordi man ikke kender renten når de 5 år er gået. Men man kan begrænse risikoen, hvis man laver en aftale med os, hvor man laver en ”rentebufferkonto”. Her kan man løbende indsætte forskellen i nettoydelserne

– besparelse i starten – ved at vælge variabel rente, og skulle renten efter næste rentetilpasning være højere, kan man trække på opsparingen.

Vælger man f.eks. F5 lånet og F5-renten efter 5 år er steget med 3,25% til 5,75% vil der være penge på kontoen til at finansiere de kommende 5 års stigning i nettoydelsen.

På billedet kan man se, at gælden på F5 ville være 13.333 kr. lavere end på 4% lånet, samt at man havde sparet 13.977 kr. op, så skulle huset sælges efter 5 år, ville forskellen i gæld være 27.310 kr. Dog kan kursen på 4% jo være lavere, når lånet skal indfries. De 27.310 kr. svarer til at kursen på F5 lånet var 94.

De samme beregninger kan man lave, hvis alternativet til fast rente er et F3 lån eller et

F-Kort lån. Men hvor F5 lån med afdrag bliver betragtet som såkaldte sikre lån, kræver F3 lån og F-Kort lån er skærpet kreditvurdering, som i korte træk går ud på, at man skal have råd til at afdrage et lån til den faste rente + 1%.

Disse beregninger laver vi for dig, hvis du er kunde i FasterOikos.

Skriv til realkredit@faster.dk eller ring på telefon 3336 4006, hvis vi skal regne på dine muligheder.

Leave a Reply