Det gjorde de i april måned, men det gælder kun for nye lån, så man skal altså omlægge sit eksisterende lån eller optage et nyt til f.eks. boligkøb, hvis man vil have de nye priser.

Når man vælger et lån med afdragsfrihed, betaler man en grundbidragssats, som beregnes ud fra belåningsgraden, og hvis man ønsker afdragsfrihed, skal man betale et tillæg mens der er afdragsfrihed. I Realkredit Danmark fjernede de det ekstra bidrag, for den gæld som er under 60% af ejendommens værdi, og hvis gælden er højere end 60% skal man betale 0,8% i tillæg, så hvis man belåner ejendommen med 80% og ønsker afdragsfrihed, skal man betale et vægtet tillæg på 0,2% for afdragsfrihed.

I FasterOikos kan vi tilbyde en alternativ afdragsfrihed, hvor man optager realkreditlånet i Totalkredit uden afdragsfrihed, og sideløbende etablerer vi en boligkredit som kan bruges til at finansiere afdragene.

På et afdragsfrit lån i Realkredit Danmark med 80% belåning på 1 million betaler du 1 år:

- 4% rente 40.000 kr.

- 0,6812% grundbidrag 6.812 kr.

- 0,2% tillæg 2.000 kr.

- I alt 48.812 kr.

Hvis lånet i Realkredit Danmark er med 60% belåning betaler du af 1 million 1. år:

- 4% rente 40.000 kr.

- 0,4581% grundbidrag 4.581 kr.

- 0% tillæg

- I alt 44.581 kr.

Med alternativ afdragsfrihed i FasterOikos betaler du med 80% belåning på 1 million 1. år:

- 4% rente 39.797 kr.

Renten er lidt lavere, fordi du løbende afdrager på gælden. I eksemplerne over 30 år.

0,59% bidrag* 4.868 kr. - Rente og provision på boligkredit 1.102 kr.

- I alt 45.767 kr.

Med 60% belåning og alternativ afdragsfrihed i FasterOikos betaler du på 1 million 1. år:

- 4% rente 39.797 kr.

- 0,34% bidrag* 3.378 kr.

- Rente og provision på boligkredit 1.086 kr.

- I alt 44.261 kr.

Eksemplerne ovenfor viser blot principperne, og tallene bliver anderledes de følgende år. Bidragssatserne i Totalkredit er efter en rabat på 0,25% som er lovet foreløbig til og med 2028. Bidragssatser på realkreditlån, kan generelt hæves med 6 måneders varsel, når det sker for alle privatkunder.

Vi kan regne på dine muligheder, da der kan være flere forskelle i forhold til tallene her.

- Når man laver alternativ afdragsfrihed på lån med fast rente, er kursen på realkreditlånet lidt højere, så man skal låne mindre. Den 22.8.2025 er tilbudskursen på 4% uden afdrag 98,94 og på lån med afdrag er kursen 99,58. Man skal altså låne ca. 6.750 kr. mindre pr. million.

- Der er regnet med de maksimale omkostninger til etablering af boligkreditten. De kan falde, hvis der f.eks. er eksisterende pantebreve i ejendommen som kan genbruges.

- Hvis man har indlånskonti, kan pengene indsættes på boligkreditten, så man reducerer renteudgiften.

Og man behøver ikke at finansiere hele afdraget. Man kan vælge at gøre det delvist, helt eller slet ikke, hvis økonomien passer til det. Så afdragsfrihed er altså også fleksibel.

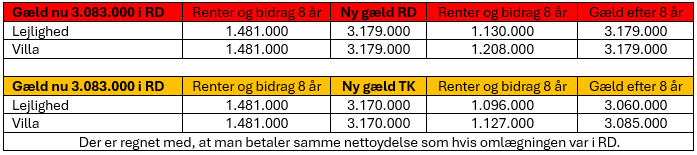

Eksempler herunder hvis du i dag har et 5% lån uden afdrag i Realkredit Danmark og vil konvertere til 4%. I eksemplerne forudsættes det at du har købt en ejendom til 3.750.000 kr. for 2 år siden med 80% belåning og i dag vil konvertere lån til 4% og have afdragsfrihed i 8 år.

Nu skal man være opmærksom på, at boligpriserne mange steder er steget de sidste 2 år, og i eksemplerne viser vi konvertering af lån i en lejlighed i København købt for 2 år siden og en villa i Københavns omegn købt for 2 år siden. Ifølge statistikkerne er lejlighedspriserne i København steget med 45% på 2 år og villaer i Københavns Omegn er steget med 15%. Det betyder at ejendommen nu er steget til henholdsvis 5.400.000 kr. og 4.300.000 kr. Og når priserne nu er højere, så skal betale mindre i bidrag.

Her sammenligner vi en traditionel konvertering i Realkredit Danmark til de nye lavere bidragssatser, og en tilsvarende konvertering til lån med alternativ afdragsfrihed i Totalkredit og FasterOikos.

Leave a Reply