Et spørgsmål der vender tilbage igen og igen, er om man skal vælge den faste og højere rente, eller om man skal vælge en variabel rente, som er lavere.

Forudsætningen for at ”vælge” variabel rente er dog, at man skal godkendes til det. Meget firkantet sagt, så er hovedreglen, at der være plads i budgettet til at betale renter og afdrag på et lån med fast rente for at blive godkendt til variabel rente.

Men når der er hovedregler, er der også undtagelser, som baseres på belåningsgraden og boligejerens økonomi i øvrigt.

Når man vælger lån med variabel rente, er der 2 fordele:

- Man sparer renter

- Man afdrager mere på gælden.

Men der er også ulemper:

- Man kender kun renten i en begrænset periode

- Bidragssatsen er højere

- Man får ikke muligheden for at reducere gælden ved låneomlægning.

Her viser vi 2 eksempler, hvor en boligkøber skal vælge mellem fast og variabel rente.

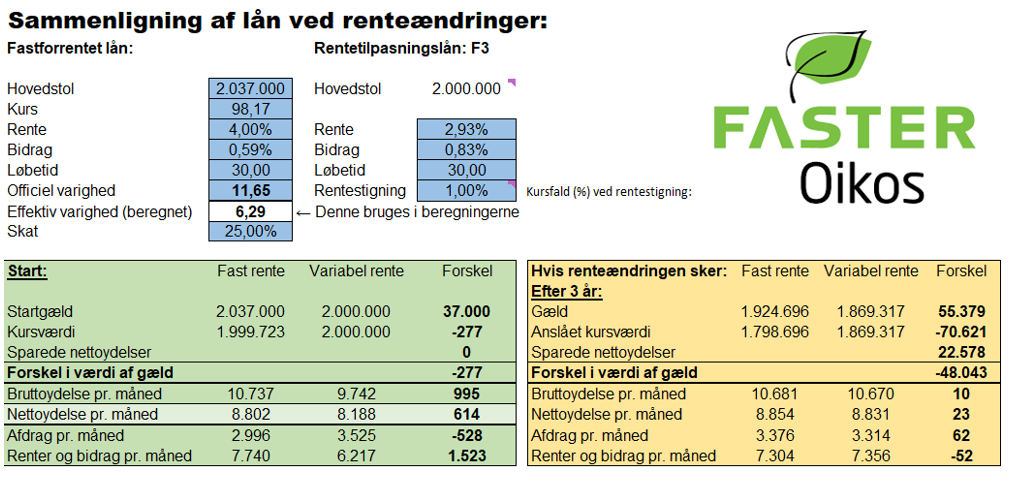

Eksempel 1 er sammenligning af fast rente og et F3-lån hvor man kender renten i 3 år ad gangen. Kursværdien af lånet er 2 millioner.

Fordelen her og nu er, at nettoydelsen er 614 kr. lavere pr. måned, samt af man afdrager 528 kr. mere pr. måned.

Når der er gået 3 år, er gælden 55.379 kr. lavere på F3 lånet og samtidig har man sparet 22.578 kr. i nettoydelser.

Men efter 3 år kender man ikke renten og derfor heller ikke ydelsen de kommende 3 år.

Og hvis renten er steget med 1%, så bliver nettoydelsen på F3 kun 23 kr. kr. lavere.

Men hvis renten er steget med 1%, så er kursværdien faldet på lånet med fast rente. Kursværdien vil være 70.621 kr. lavere.

Men kursværdien er kun relevant, hvis man omlægger lånet, og i dette tilfælde skal 4% lånet f.eks. omlægges til 5% hvis man fortsat vil have fast rente. Og så vil gælden være 1.820.000 kr. i forhold til gælden på F3 som er 1.869.317 kr. og nettoydelsen vil blive på 8.877 kr. i forhold til start nettoydelsen på 8.802 kr.

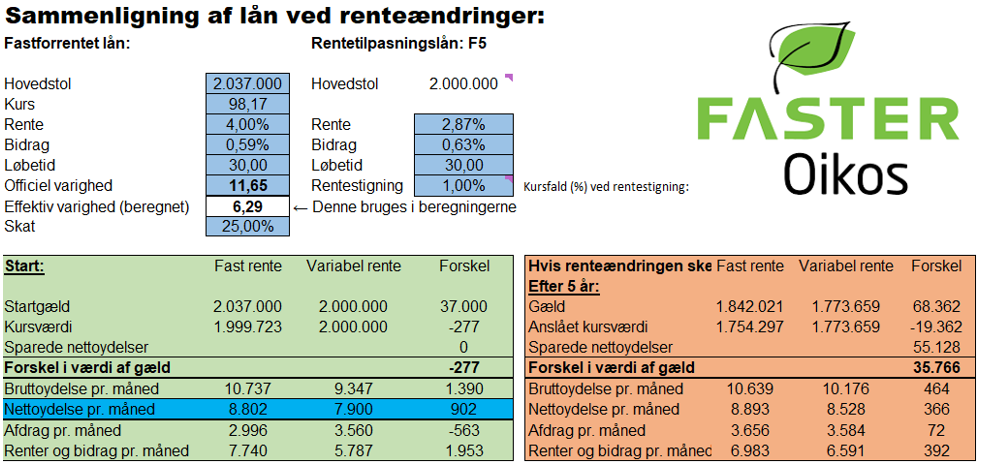

Det samme regnestykke kan man lave med et F5-lån, hvor man kender renten i 5 år ad gangen.

Her er start nettoydelsen 902 kr. lavere pr. måned og afdraget er 563 kr. større. Efter 5 år er gælden på F5-lånet 68.362 kr. lavere og du vil samlet have sparet 55.128 kr. i nettoydelser.

Og selvom renten skulle være steget med 1% og du kan få en kursgevinst ved at omlægge 4% lånet, vil du stadig have sparet penge ved at vælge F5-lånet.

For begge eksempler gælder dog, at lånet med fast rente muligvis vil kunne omlægges flere gange i løbet af 3 eller 5 år, hvis det er egnet til Aktiv Gældspleje.

Vi rådgiver dig naturligvis om valg af lån, når du skal købe bolig, eller skal have ændret finansieringen.

Ring på telefon 3336 4006 eller skriv til realkredit@faster.dk

Leave a Reply