Uden at vide hvad der gemmer sig bag denne overskrift, erklærer jeg mig enig. For hvorfor skal man altid bruge standardløsninger, hvis der er bedre alternativer?

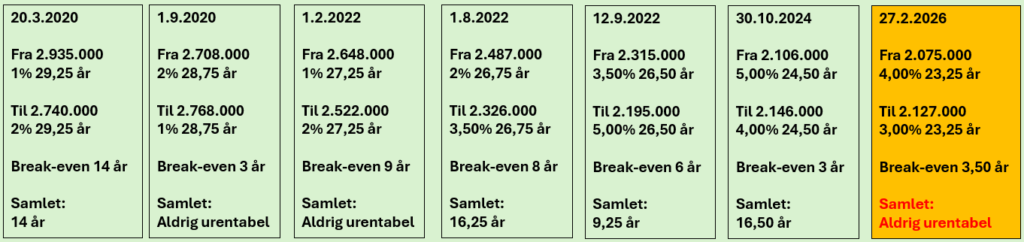

Hvorfor skal man f.eks. kun forholde sig til en aktuel konverteringsmulighed fra 5% til 4%, hvis man har en historik på flere konverteringer med i bagagen og måske bare kan lægge lidt til det samlede resultat?

Figur 1: eksempel på historik

Og er det f.eks. et godt tidspunkt at omlægge lån, bare fordi kursen på det nye lån er tæt på 100? Det passer måske, hvis man som nu, har mulighed for at konvertere ned fra 5% til 4%, men hvis man skal konvertere op fra en lavere rente, er det ikke bare forskellen på indfrielseskurs og udbetalingskursen (kursspændet) man skal se på. Det kan godt være lidt mere nuanceret.

Figur 2: 7 er ikke altid bare 7

Alternative løsninger.

Som nævnt i overskriften er standardløsningen måske ikke altid den bedste til den enkelte boligejer. Måske til de fleste, men der kan være forskellige forudsætninger og det skal man som rådgiver altid sætte sig ind i.

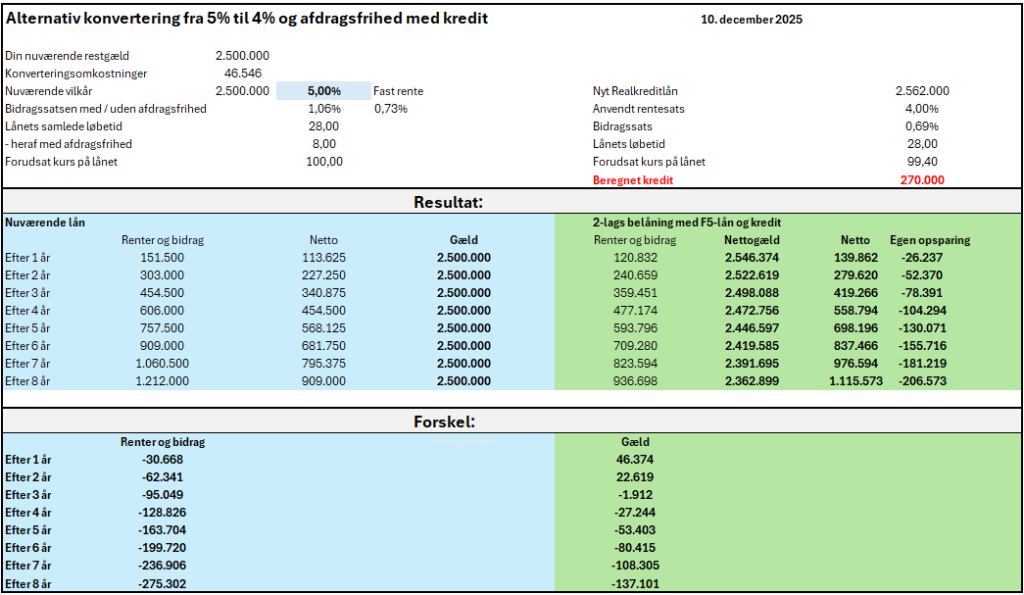

Aktuelt er der mulighed for at omlægge lån fra 5% til 4%, og har man især 5% lån med afdragsfrihed, kan det give god mening at undersøge muligheden. Her er standardløsningen et nyt afdragsfrit lån til 4%, men hvad nu, hvis man i stedet omlagde lånet til et rentetilpasningslån, hvor man kender renten i 5 år? Her er renten ca. 2,7%, men om 5 år er renten ukendt.

Er 5% lånet med afdragsfrihed på 2.500.000 kr. og det omlægges til 4%, vil nettoydelsen falde med ca. 17.000 kr. om året og ca. 80.000 på 5 år. Omlægges til F5-lån til 2,7% rente er besparelsen henholdsvis 39.000 kr. og 195.000.

Figur 3: Traditionel konvertering af 5% lån med afdragsfrihed

Figur 4: Traditionel konvertering af 5% lån til F5

Selvom der er en aktuel mulighed for låneomlægning, har man også muligheden for at lade være. Altså blive ved med at betale 5% i rente. En af grundene til at lade være, kan være at man synes at omkostningerne er for høje. Og har man samtidig en kort tidshorisont i boligen, kan den bedste løsning sagtens være at beholde lånet. Men i eksemplet hvor der omlægges fra 5% til F5-lån, ville gælden stige med 47.000 kr. så med en besparelse på 39.000 kr. skal tidshorisonten altså bare være mere end 15 måneder før omkostningerne er tjent ind.

Alternativ og fleksibel afdragsfrihed.

Denne mulighed har vi skrevet om mange gange, men den tåler sagtens en gentagelse. I stedet for standardløsningen, hvor man betaler ekstra i bidrag og kursen på det nye lån er lavere, er det nye lån med afdrag, som man løbende finansierer med en boligkredit.

Hvis alternativet til at lave en konvertering er, at man ikke gør det, så kunne man overveje en omlægning med alternativ afdragsfrihed. Nettoydelsen ville med den traditionelle konvertering falde med 17.315 kr. og hvis afdragsfriheden løber i 8 år, sparer man i alt 138.000 kr. som kan modregnes i gælden. (figur 3)

Vælger man i stedet den alternative afdragsfrihed og man bruger nettobesparelsen til indbetaling på boligkreditten, vil slutgælden være 137.000 kr. lavere efter 8 år, i forhold til 5% lånet eller 76.000 kr. lavere end med en traditionel konvertering. Det skal dog nævnes at renten på boligkreditten er variabel.

Figur 4: Alternativ afdragsfrihed med boligkredit

Dobbelt op på alternativ konvertering.

Man kan også her overveje at udskifte den faste 4% rente, med en rente som kun kendes i 5 år ad gangen (F5-lån). Ulempen er naturligvis at man ikke kender ydelserne om 5 år, men til gengæld er renten p.t. 1,30% lavere og udbetalingskursen er 100, så man skal låne mindre.

Når afdragsfriheden udløber om 8 år, vil gælden være 332.000 kr. lavere end på det eksisterende 5% lån. Heraf vil de 165.000 være gæld på boligkreditten med variabel rente og forudsat at F5-lånet ikke har en anden rente efter 5 år. Efter 5 år, hvor renten fastsættes for en ny 5-årig periode vil gælden være 179.000 kr. lavere end på 5% lånet.

Figur 5: Alternativ afdragsfrihed med et F5-lån.

Renten på F5 lånet skal stige med ca. 5% efter 5 år, hvis gevinsten de første 5 år skal spises op de næste 5 år.

Figur 6: Renten stiger med 5% efter 5 år.

Og sådan kan man blive ved med at regne på forskellige ikke-standard løsninger i stedet for de traditionelle. Det gør vi gerne for vores kunder, og det koster ikke ekstra.

Skriv til realkredit@faster.dk eller ring på telefon 3336 4006 hvis du vil høre om dine muligheder.

Leave a Reply