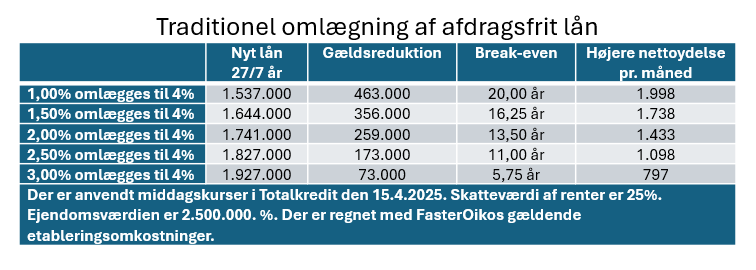

Der er stadig mange fastforrentede lån med lav rente og uden afdrag, som med fordel kan omlægges til højere rente for at få reduceret gælden.

Nedenfor er 3 eksempler, som har en ”fornuftig” beregnet break-even som er et udtryk for, hvornår den lavere gæld er blevet indhentet af større renter og bidrag efter skat.

Boligejerne kan have forskellige grunde til at holde fast i lånene. Måske er det bare en rar tanke at have en meget lav rentesats, eller måske er planen at beholde lånet i hele den aftalte løbetid. Men det kan også skyldes, at konsekvensen af at konvertere et lavt forrentet lån uden afdrag til højere rente, er at nettoydelsen stiger mærkbart for de fleste. I modsætning til når man konverterer lån med afdrag til højere rente. Her stiger renteudgiften i starten næsten lige så meget som på afdragsfri lån, men når lånet er med afdrag, falder afdraget også i starten, og derfor påvirkes nettoydelsen næsten ikke.

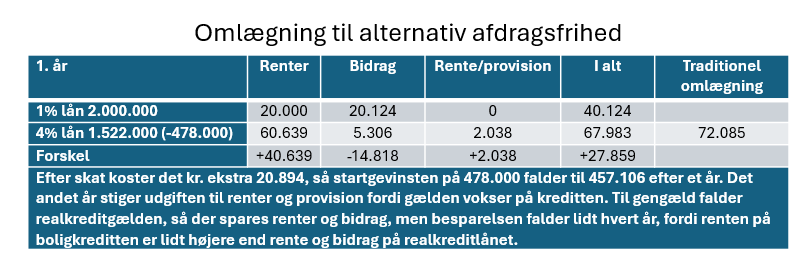

I FasterOikos kan vi tilbyde en alternativ afdragsfrihed, hvor man i stedet for at have et traditionelt afdragsfrit lån med en højere bidragssats, har et lån med løbende afdrag og en tilknyttet boligkredit til finansiering af afdragene. På den måde er kursen lidt bedre og man sparer den ekstra bidragsbetaling, som betales af hele realkreditgælden, mens man ”kun” betaler rente af boligkreditten af det afdrag der finansieres. Samtidig er denne form for afdragsfrihed mere fleksibel da man kan vælge at afdrage helt, delvist eller slet ikke hver termin. Udgangspunktet i vores beregninger er, at man bruger bidragsbesparelsen til at nedbringe kreditten og dermed renterne.

I eksemplet hvor 1% lånet omlægges til 4% 1.537.000 kr. i en traditionel omlægning, kan lånet i stedet omlægges til 1.522.000 kr. og så ser regnestykket sådan ud:

I eksemplerne nedenfor går vi skridtet lidt videre. For her bruges boligkreditten både til at finansiere afdraget på det nye realkreditlån, men også til at finansiere den højere nettoydelse som følge af låneomlægningen.

Det er en løsning som vi desværre ikke kan tilbyde alle. Udover de normalt gældende regler for kreditvurdering kan denne løsning blive betragtet som en såkaldt ”kreditlempelse” som f.eks. er når man finansierer låneydelser med nye lån. Altså lidt som når man ender på TV i Luksusfælden.

Det betyder, at man i teorien skal have råd til at betale stigningen i nettoydelsen for at få lov til at lade være med at betale. Der er mange regler i finansverdenen og denne er måske en af de mindre fornuftige i dette tilfælde, for hvorfor skulle det være et problem at låne f.eks. 1.998 kr. om måneden, hvis man lige har afdraget 463.000 kr. på den samlede gæld?

Der gælder stort set de samme principper for at få bevilget afdragsfrihed. Hvis man kun har råd til et lån fordi det er afdragsfrit, må lånet ikke bevilges, medmindre man f.eks. er pensionist og har en særlig lav belåningsgrad. Men regler er regler uanset fornuft eller ej og i sidste ende er de lavet for at beskytte låntagere mod at låne mere end de har råd til.

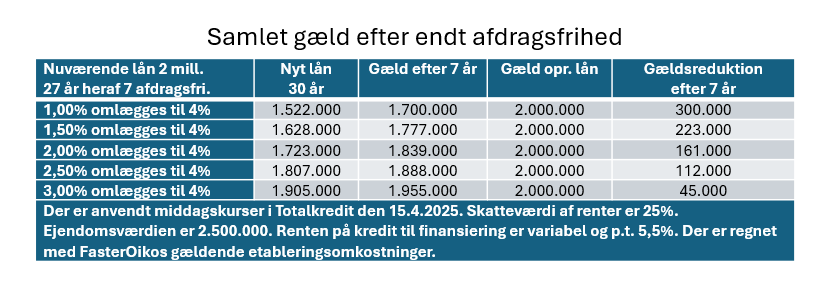

Og i eksemplerne her kan man se, at efter de 7 år med afdragsfrihed er gået, så er den samlede nye gæld stadig lavere, end hvis man ikke omlagde lånet. Efter afdragsfriheden er der altså en lavere gæld, der som udgangspunkt skal afdrages over f.eks. 20 år.

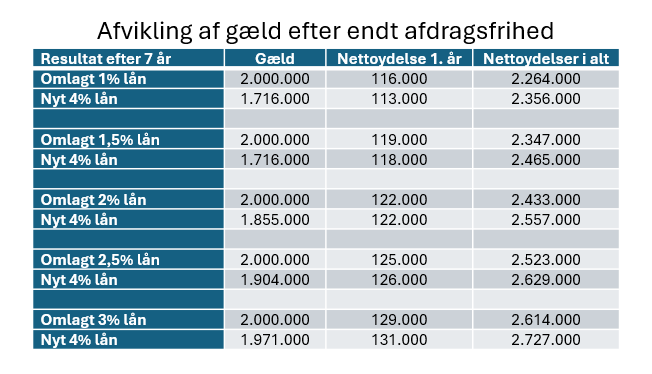

Når afdragsfriheden er udløbet, skal gælden afvikles over den resterende løbetid. I eksemplerne over 20 år.

Det oprindelige lån afvikles som udgangspunkt med den aftalte rente- og bidragssats. Den alternative gæld består nu af en realkreditgæld som løbende er afdraget over 7 år, og af gælden på boligkreditten som er brugt til at finansiere den højere nettoydelse som følge af konverteringen til højere rente.

I eksemplet forudsættes det at realkreditlånet og boligkreditten omlægges til et nyt 4% lån med 20 års løbetid. Det vil sige, at det forudsættes at renteniveauet er uændret i forhold til nu.

Eksemplerne som er brugt, er teori. Noget andet er praksis, hvor der kan ske meget undervejs:

Ejendommen kan blive solgt så gælden skal indfries, og så kan det være en fordel at tage kursgevinsten med en omlægning nu, hvor kursen er lav i stedet for at indfri til en ukendt markedskurs senere.

Boligejeren skal optage ny gæld til forbedringer af boligen, og så kan der være anledning til at ændre hele finansieringen.

Renten kan falde, så 4% lånet kan konverteres til lavere rente. I så fald søges kreditten også nulstillet med provenu at realkreditlånet og så starter processen forfra.

Renten kan også stige på boligkreditten så det bliver dyrere at finansiere afdragene, så fordelen bliver mindre. Her skal man dog huske på, at udnyttelsen af boligkreditten i starten er begrænset. Men har man den i flere år uden at omlægge lån undervejs vokser gælden løbende. Man ændrer med andre ord gæld med fast rente til variabel rente løbende. Men hvis renten stiger på boligkreditten, er det også muligt at renten på realkreditlån er steget, så 4% lånet kan omlægges endnu en gang med lavere gæld til følge.

Skriv til realkredit@faster.dk eller ring på telefon 3336 4006 hvis vi skal regne på dine konverteringsmuligheder. Det koster ikke noget, Ligesom Aktiv Gældspleje som mange vælger at betale for andre steder, men som blot er en ekstra ydelse i FasterOikos når man er kunde hos os.

Leave a Reply