Alene i Nykredit/Totalkredit cirkulerer der stadig 79 milliarder 5% obligationer med afdrag og udløb i 2053 og 2056. Lån som er baseret på disse obligationer er i princippet egnede til omlægning til 4%, hvis de har en vis størrelse.

Mange boligejere venter dog på at renten falder til f.eks. 3% før de vil overveje en omlægning, og indtil da betaler de så 5% rente i stedet for 4% som er muligt nu. Der kan være flere årsager til at boligejerne venter, men den vigtigste er nok, at økonomerne i lang tid har forventet yderligere rentefald, fordi inflationen var faldende.

Men så fik USA en ny præsident og efter bare en måned på posten, er der kommet så mange udmeldinger fra den nye præsident, som er ved at få økonomerne til at se anderledes på renteudviklingen. Nu forventes det i stigende grad, at renten ikke falder, men måske i stedet stiger. For eksempel fordi Danmark og formentlig også resten af EU nu vil øge udgifterne til militær oprustning markant, og øget forbrug vil oftest puste til inflationen.

Men prognoser er altid baseret på kendt viden og med alle de udmeldinger der kommer fra USA i øjeblikket, kan prognoserne løbende ændre sig, men ændrede prognoser kan også give mulighed for flere lånekonverteringer. Man kan sige, at usikkerhed generelt giver større kursudsving og dermed også større muligheder for lånekonverteringer.

Derfor bør boligejere med 5% lån overveje konvertering til 4% nu. For hvis renten begynder at stige i stedet for at falde som økonomerne tidligere forventede, kan man sikre sig en lavere ydelse her og nu, og senere konvertere tilbage til 5% og dermed få en lavere gæld.

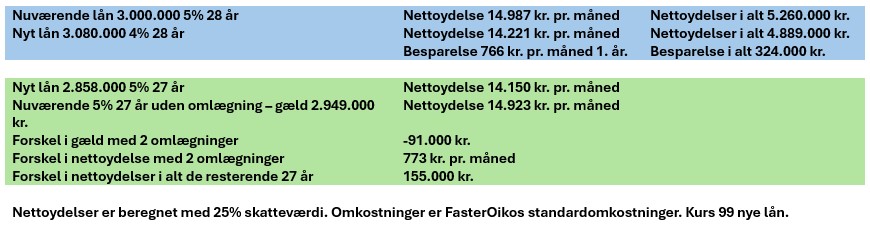

I Eksemplet her omlægger en boligejer et 5% lån på 3 mill. til 4%. Gælden stiger med 80.000 kr. men nettoydelse falder med 766 kr. pr. måned og 324.000 kr. i alt. Udover at nettoydelsen falder, så vil en større del at betalingen være afdrag, og når der er gået 3,5 år er den ekstra gæld på 80.000 kr. finansieret. Det kaldes break-even.

Og er renten om 1 år oppe på 5% igen, kan lånet igen konverteres så gælden falder, og så kan man sammenligne, hvad gælden er på 5% lånet som ikke blev omlagt og 5% lånet efter 2 konverteringer. Selvom gælden først stiger med 80.000 kr., vil gælden netto være 91.000 kr. lavere end hvis man udlod at konvertere, fordi man ventede på lavere renter. Og samlet set falder nettoydelserne med 155.000 kr. over de resterende 27 år plus den sparede nettoydelse på 9.000 kr. fra første konvertering.

Det er det som kaldes Aktiv Gældspleje, og det kan kunder i FasterOikos få adgang til uden ekstra omkostninger.

Leave a Reply