Mange 5% lån har længe været modne til omlægning til 4%, men nu er kurserne steget, så kursen på 4% er over 100. Så nu rettes blikket mod 3,5% lånet.

Hvornår man skal omlægge er altid det store spørgsmål. Jo mere kursen stiger, jo bedre omlægning kan man lave, og for hver dag man venter, falder udgiften til differencerenter, men risikoen er, at man venter forgæves, så kurserne falder i stedet for at stige.

I dag har vi taget temperaturen på omlægningsmuligheden og viser eksempler på et 5% lån på 2.500.000 kr. som omlægges til 3,5 % nu eller senere og til stigende kurser.

Normalt siger man at break-even på konverteringer til lavere rente skal være under 5 år, og der er vi allerede nu. Efter vores mening er 5 år til break-even nok i overkanten, men det er en individuel vurdering der skal laves.

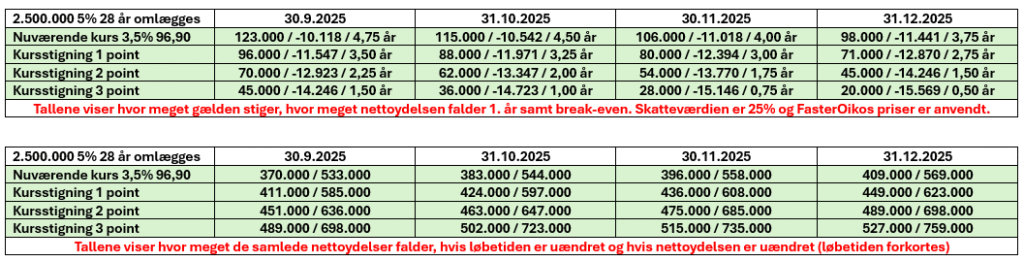

Vi viser i billedet:

- Hvor meget gælden stiger når der omlægges

(kurstab og omkostninger). - Hvor meget nettoydelsen falder det første år

- Break-even

- Hvor meget nettoydelserne samlet set falder med samme løbetid, eller hvis man forkorter løbetiden så nettoydelsen er uændret det første år.

I FasterOikos rådgiver vi dig ud fra dine forudsætninger og ønsker. F.eks. kan ejendomsværdien være højere end da du fik 5% lånet, så der er plads til ekstra realkreditlån til indfrielse af boliglån i banken, eller der er mulighed for at få en lavere bidragssats.

Skriv til realkredit@faster.dk eller ring på telefon 3336 4006 hvis du vil høre mere.

Leave a Reply