Skrå konvertering af realkreditlån som er mindre velegnede til Aktiv Gældspleje.

Har du realkreditlån er der flere muligheder, du kan anvende for at optimere din økonomi. En af disse muligheder er skrå konvertering, som kan være en effektiv måde at tilpasse dit lån til de aktuelle markedsforhold. Men hvad indebærer skrå konvertering egentlig, og hvornår kan det være en god idé?

Hvad er skrå konvertering?

Skrå konvertering er en omlægning af et fastforrentet realkreditlån til et lån med variabel rente, eller omvendt. Hvis du har et fastforrentet lån og renterne stiger, falder kursen på dit lån, hvilket betyder, at du kan indfri lånet for færre penge, end du oprindeligt lånte. Det kan give dig mulighed for at skære en betydelig del af din restgæld. Omvendt, hvis du har et variabelt forrentet lån og renterne falder, kan du overveje at omlægge til et fastforrentet lån med lav rente for at sikre en stabil renteudgift i resten af lånets løbetid og få mulighed for endnu en skrå konvertering hvis den faste rente stiger og dermed få en gældsreduktion.

Fordele og ulemper ved skrå konvertering

Fordelen ved en skrå konvertering er muligheden for at reducere gælden uden at få en ny rente, som er lige så høj som den faste rente, hvis du laver en traditionel opkonvertering. Det kan være en attraktiv mulighed, hvis du planlægger at sælge din bolig inden for nær fremtid eller bare ønsker at reducere dine månedlige udgifter.

På den anden side indebærer skrå konvertering også en risiko. Ved at omlægge til en variabel rente, får du en renterisiko, som kan medføre højere låneydelser, hvis renten stiger. Det er derfor vigtigt at overveje risikoen, før du beslutter dig for en skrå konvertering.

Hertil har det kun handlet om alt det som man kan læse alle andre steder, så nu kommer vi til det spændende, hvor vi foreslår, hvordan man kan bruge muligheden lidt kreativt. Det viser vi med nogle eksempler på boligejere, som omlægger deres fastforrentede lån til et rentetilpasningslån med tilpasning hvert 5. år.

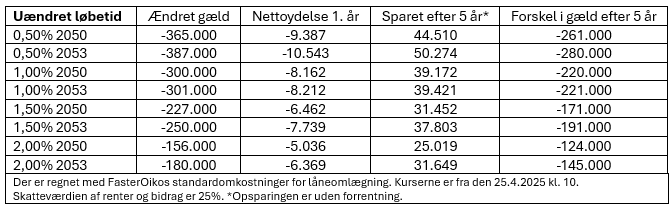

Vi beregner 2 scenarier med en startgæld på 1.500.000 kr. og en løbetid på 27 år

– lånet omlægges til et nyt lån med uændret løbetid og besparelsen spares

op i 5 år

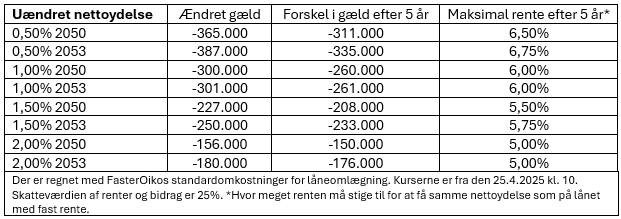

– lånet omlægges til et nyt lån med uændret nettoydelse så løbetiden

forkortes

Hvis lånet omlægges med uændret løbetid, falder ydelsen på lånet, og besparelsen kan f.eks. spares op som en buffer til, hvis renten er steget efter 5 år. Eller som et ekstraordinært afdrag i forbindelse med rentetilpasningen.

Hvis lånet omlægges med uændret nettoydelse, falder løbetiden på lånet, så gælden afdrages hurtigere. Den maksimale løbetid aftales til 30 år, så hvis renten efter 5 år er steget, kan løbetiden forlænges op til 25 år, når lånet skal rentetilpasses efter 5 år:

Særligt om F5-lånet som er et kontantlån.

Et kontantlån udbetales altid til kurs 100, men for at finansiere lånet udstedes og sælges der obligationer, hvor kursen som regel er under 100. Derfor er der 2 typer gæld:

– kontantrestgælden som renter, bidrag og afdrag beregnes af.

– obligationsgælden som man skal købe, hvis lånet indfries før tid.

Låner man 100.000 kr. er renten lige nu 2,37% og hvis løbetiden er 27 år. er ydelsen 419 kr. pr. måned.

I øjeblikket bruger man 1% obligationer hvor kursen er 94,50 så der skal sælges obligationer i alt 105.820 kr.

Kontantlånet løber i 27 år, mens obligationerne løber i 5 år og når de 5 år er gået, skal obligationsgælden erstattes af nogle nye obligationer. Om 5 år er kontantgælden 86.000 kr. så derfor skal obligationsgælden afdrages med 19.820 kr. så obligationsgælden også bliver 86.000 kr.

Det ekstra afdrag finansieres med forskellen i den rente, som du betaler af de 100.000 kr. (2,37%) og den rente som der er på obligationerne (1%). Det er måske lidt kompliceret, men det korte af det lange er, at hvis man vil indfri F5-lånet midt i 5-års perioden skal man købe obligationsrestgælden til en ukendt kurs, som godt kan være over 100. Der er altså en risiko, hvis man vil indfri lånet midt i perioden, men det forudsætter at den aktuelle rente er lavere end startrenten, og jo tættere du kommer på rentetilpasningen jo mindre bliver risikoen, fordi obligationerne så udløber til kurs 100.

Vi rådgiver dig naturligvis om valg af lån, så du er klædt på til at træffe det valg, som er bedst for dig og din økonomi.

Også selvom du ikke ønsker Aktiv Gældspleje med fastforrentede lån.

Leave a Reply