Aktiv Gældspleje kan også være at komme frem til en beslutning om, at man ikke tror på at renten ændrer sig nok til at man kan konvertere sit realkreditlån med gevinst inden for flere år.

Gør man det, er der 2 muligheder:

- Man kan beholde sit lån indtil man indfrier det eller det udløber.

- Man kan undersøge om der er nogle alternativer.

Beholder man sit lån kender man alle ydelserne, fordi renten er fast. Renten beregnes løbende af den faldende gæld, og afdragene betales løbende til kurs 100. Men hvis lånet f.eks. er i serien 1%-2053 kunne det i dag indfries til kurs 79. Man kan altså indfri gæld for 100 kr. for 79 kr., mens man løbende indfrier 100 kr. for 100 kr.

Problemstillingen i eksemplet er, at man skal optage et nyt lån, hvor renten er højere og hvor der kan være forholdsvis store omkostninger, herunder kurstab. Er 1% lånet på 1.000.000 kr. med 26 års løbetid, bliver et nyt 3,5% lån på 830.000 kr. Nettoydelsen bliver lidt lavere end i dag, men da der er større renteudgifter, og lånet afdrages langsommere, er gevinsten spist op på 13 år, hvorefter låneomlægningen giver underskud på op til 33.000 kr. i alt.

Alternativet kunne være en anden lånetype. F.eks. et lån hvor man kun kender renten i 5 år ad gangen. F5-lånet er et kontantlån som udbetales til kurs 100 og renten er p.t. ca. 1% lavere end på det fastforrentede lån. Derfor bliver det nye lån på 809.000 kr. i stedet for 830.000 kr. og nettoydelsen falder med ca. 400 kr. pr. måned. Men når man omlægger fra fast rente til F5-lån kan man ikke beregne break-even som var 13 år ved omlægning til fast rente. Det skyldes at man kun kender ydelserne de næste 5 år, hvorefter renten kan være steget eller faldet.

Risikoen for rentestigninger er måske årsagen til at mange boligejere har undladt at omlægge deres realkreditlån med lave renter på 0,5%-1,5% selvom indfrielseskurserne er lave. Alene i Totalkredit er der 60-65 milliarder kr. af disse obligationer i omløb.

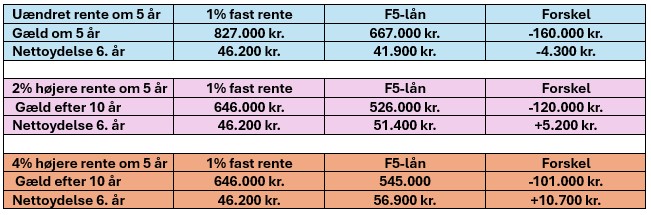

Men hvor stor er den reelle risiko ved at vælge et F5-lån? Hvis man bruger eksemplet med lånet på 809.000 kr. med 26 års løbetid, ser det sådan ud efter 5 år i forhold til at beholde 1% lånet:

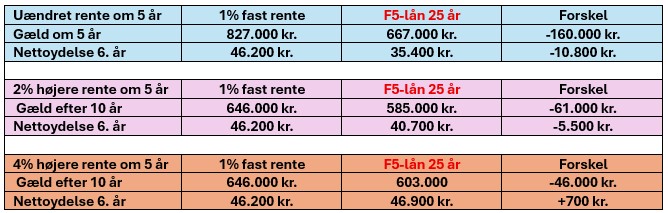

Hvis man synes, at risikoen for højere nettoydelser er for stor, er det muligt at lave finansieringen med et slags sikkerhedsnet. Sikkerhedsnettet består i, at man kan lave

F5-lånet med forkortet løbetid, så nettoydelsen stadig bliver 47.800 kr. Med nuværende rente på F5-lån betyder det, at start løbetiden skulle reduceres til 22,5 år. Men man får bevilget 30 års løbetid på lånet, så når der er gået 5 år er den aftalte restløbetid 17,5 år, men i forbindelse med rentetilpasningen kan løbetiden forlænges op til 25 år. Det ændrer ikke noget på den nye rente, men man afdrager mindre på gælden, så nettoydelsen falder.

Man kan som nævnt altså reducere risikoen for at nettoydelsen stiger, men ikke selve renterisikoen. Og hvis man forlænger løbetiden på et lån, så stiger de samlede tilbagebetalinger, og det er vigtigt at vide. Men renten på F5-lån kan jo også falde, og i så fald får du automatisk rentefordelen uden at skulle konvertere lånet. Dog er gebyret for ændring af løbetiden p.t. 750 kr. + pengeinstituttets gebyr.

Hvis du er interesseret i at høre med om låneomlægning til F5-lån med forkortet løbetid, så kan vi regne på forskellige rentescenarier for dig, hvor renten ændres efter 5-10-15 og 21 år.

Løsningen kan også bruges, hvis man f.eks. har et 5% lån, hvor man synes at rentegevinsten er for lille i forhold til omkostningerne.

Ring på telefon 3336 4006 eller skriv til realkredit@faster.dk hvis vi skal regne på dine muligheder. Når vi rådgiver dig, sætter vi dig naturligvis også ind i, hvordan et F5-lån fungerer, herunder også hvordan det skal indfries, hvis man vil det undervejs.

Leave a Reply