I butikken får du mindre kød, kaffe, chips, chokolade osv. for samme pris.

I boligøkonomi betaler du mere for afdragsfrihed, når renten stiger. For når renten stiger, så bliver afdraget mindre, men prisen for afdragsfrihed betales af hele gælden – ikke af det ”sparede” afdrag.

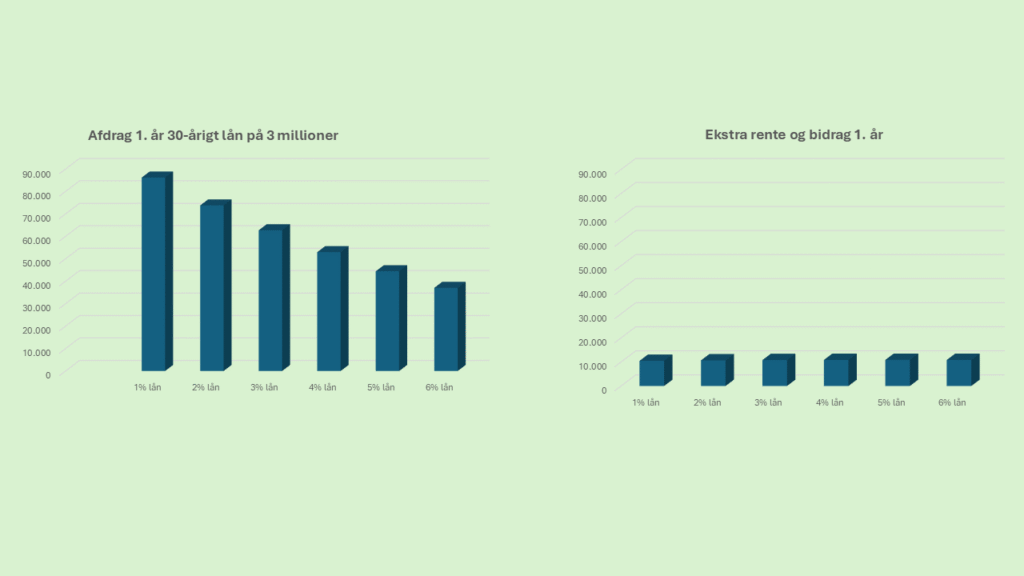

Prisen for afdragsfrihed er, at du betaler et tillæg til bidragssatsen, samt at rentebetalingen bliver større, når du ikke afdrager på gælden.

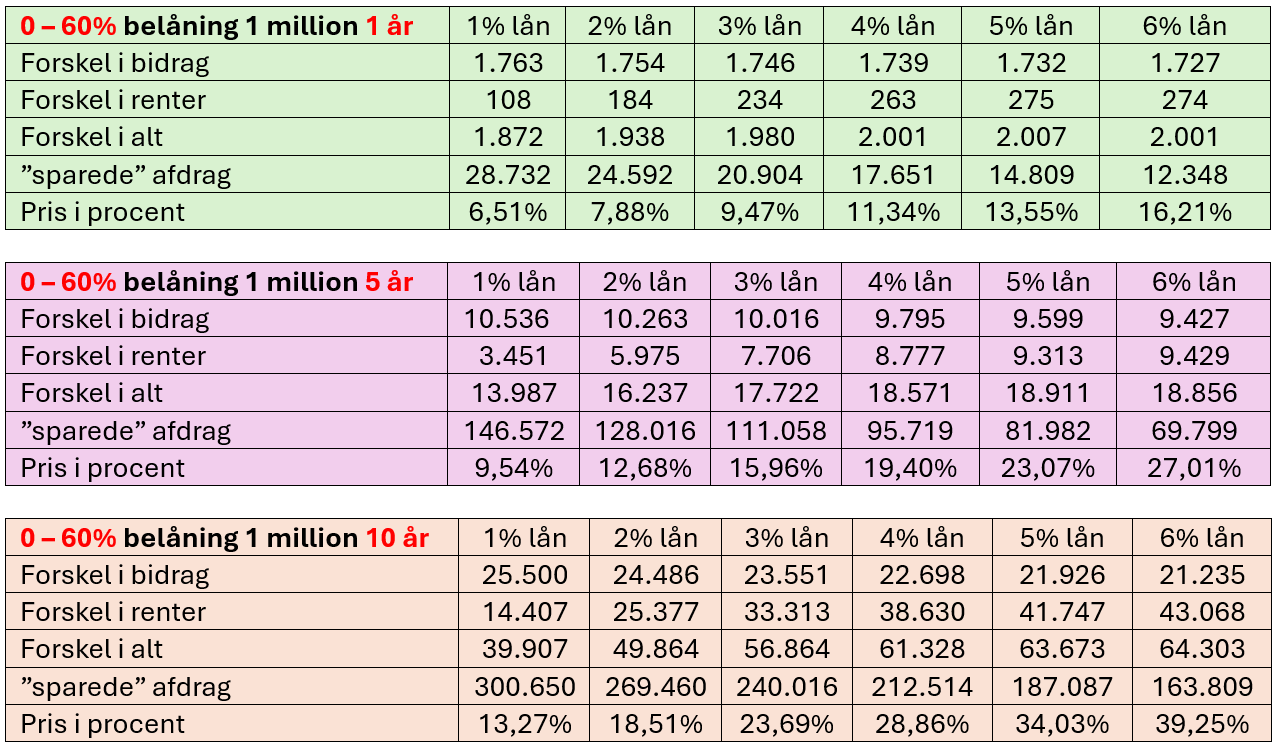

I tabellerne her kan du se eksempler på, hvor meget ekstra du betaler i renter og bidrag når et 30-årigt lån har afdragsfrihed. Eksemplerne er med bidragssatser i Totalkredit og 60% og 80% belåning.

Du kan f.eks. se, at man med 60% belåning betalte 1.872 kr. ekstra i renter og bidrag det første år på et 1% lån for at ”spare” et afdrag på 28.732 kr.

I dag betaler man 2.007 kr. ekstra på et 4% lån for at ”spare” 14.809 kr.

Du betaler altså mere for at ”spare” ca. det halve.

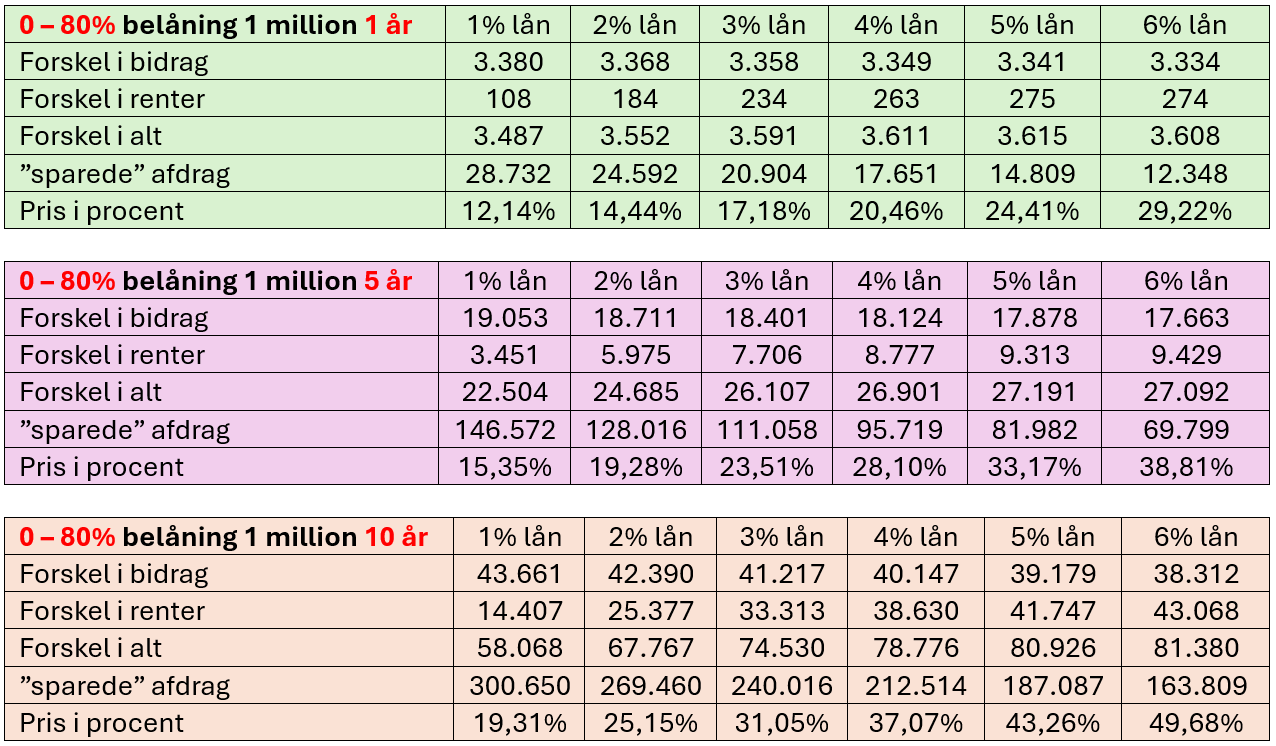

Er det 80% belåning bliver forskellen større, fordi tillægget til bidragssatsen er større. Renteforskellen er den samme, da lånene afdrages med samme beløb uanset belåningsgraden.

Hvis du vil høre mere om mulighederne for afdragsfrihed, kan du ringe på telefon 3336 4006 eller skrive til realkredit@faster.dk.

Måske er vores løsning med en boligkredit til finansiering af afdrag både billigere og mere fleksibel.

Leave a Reply