Når renterne falder, så stiger kursen og det der er sket nu er, at kursen på 4% lånet er kommet over 100, så man ikke kan få et lånetilbud, men må vælge 3,5% lånet. Det lyder jo godt at renten er 0,5% lavere men da kursen også er lavere, skal man låne mere. Hvis kursværdien skal være 1 million kroner ville 4% lånet i går være på 1.002.305 kr. og 3,5% lånet skal i dag være på 1.028.912 kr. Man kommer til at betale mindre i rente, men skal afdrage en større gæld, og hvis man sammenligner de 2 lån, vil break-even være efter 9,25 år, hvor de sparede nettoydelser overstiger den højere gæld, og herefter er der rene besparelser. Men det er bare de færreste realkreditlån som løber i 9,25 år.

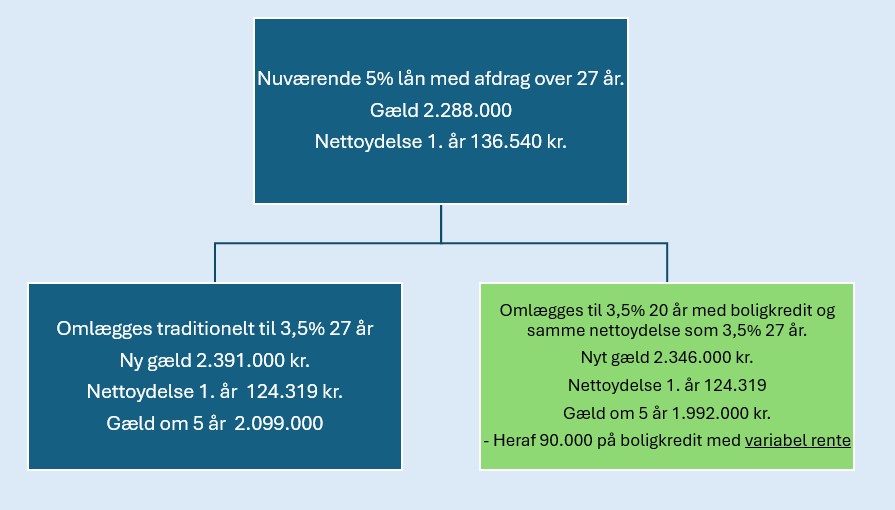

Rentefaldet er også godt, hvis man har planer om at konvertere et 5% lån og vi nærmer os den næste opsigelsesfrist den 31. oktober. Det viser vi med et eksempel, hvor en boligejer for 3 år siden købte en bolig til 3 millioner og optog et 30-årigt 5% lån på 2.400.000 kr. og hvor ejendomsværdien er steget med 10%.

En omlægning til 3,5% og 27 års løbetid i dag til kurs 97,23 ville betyde at gælden steg med 103.000 kr. og at nettoydelsen faldt med ca. 12.200 kr. det første år. Break-even er efter 3,75 år og det er egentlig ikke en dårlig omlægning, men det skal vurderes individuelt sammen med boligejeren. Og der er mange holdninger til, hvad kursen skal være før en konvertering giver mening. I en artikel i dag, siger en bankøkonom f.eks. at ”kursen skal tættere på 100 før boligejerne sætter gang i konverteringerne”. Og det må man jo gerne vurdere på andres vegne.

Men hvad nu, hvis vi kommer til 31. oktober og kursen endnu ikke er steget? Så kan man selvfølgelig vente og håbe på at kursen stiger inden næste opsigelsesfrist. Med risiko for at det ikke sker, og man så må fortsætte med 5% lånet, eller nøjes med et 4% lån, hvis kurserne falder lidt igen.

Der er dog en anden mulighed. Hvis man kan undvære ca. 14.200 kr. i budgettet om året, i forhold til i dag, kan man omlægge lånet til 3,5% 20 år, hvor kursen p.t. er 99,10. Gælden stiger så ”kun” med 58.000 kr., men man afdrager ca. 28.300 kr. mere det første år i forhold til med det 27-årige lån mod at betale de 14.200 kr. mere end i dag, og break-even er allerede efter 1,75 år.

Hvis men ikke synes at man kan undvære 14.200 kr. i budgettet, kan man overveje at finansiere stigningen med en boligkredit i FasterOikos. Man låner altså løbende den ekstra nettoydelse på ca. 14.200 kr. men afdrager mere på realkreditlånet. Gør man f.eks. det i 5 år, er den samlede gæld ca. 1.992.000 kr. i stedet for ca. 2.059.000 kr. hvis man beholder 5% lånet. Eller ca. 2.099.000 kr. hvis man omlægger til 3,5% 27 år. Herfra skal man trække ca. 61.000 kr. som man har sparet i nettoydelser på de 5 år. Altså netto 2.038.000 kr.

De 1.992.000 kr. er fordelt med 90.000 kr. på boligkreditten og 1.902.000 kr. på 3,5% lånet. Og har man en opsparing, kan man ”parkere” den på boligkreditten, så man sparer renter.

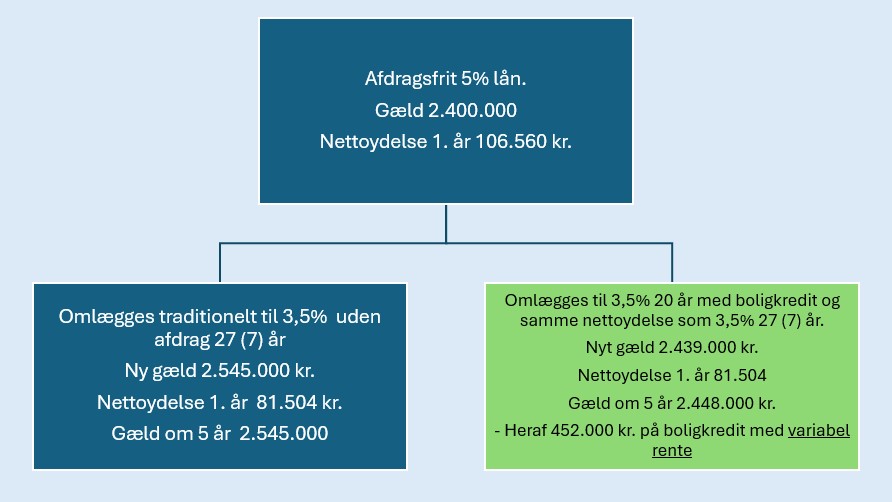

Hvis 5% lånet er afdragsfrit er muligheden værre eller bedre afhængigt af, om man har fokus på gælden eller på nettoydelsen. Kursen på 3,5% uden afdrag er p.t. 96,10 og hvis lånet på 2.400.000 kr. blev omlagt, ville gælden stige med 145.000 kr. Til gengæld ville nettoydelsen falde med ca. 25.000 kr., men break-even ville først være efter 5,5 år.

I dette tilfælde kan man også vælge modellen med en boligkredit og det 20-årige lån. Og så er der en ekstra gevinst, fordi man slipper for at betale den forhøjede bidragssats, som i eksemplet er på 0,3% selvom ejendommen er steget i værdi.

Bruger man modellen med en boligkredit og et 20-årigt lån vil gælden stige med ca. 39.000 kr. i stedet for med 145.000 kr. Vælger man at betale samme nettoydelse som med en almindelig omlægning til 3,5% sparer man på 5 år ca. 38.000 mere i renter og bidrag og efter 5 år er gælden ca. 2.448.000 kr. i stedet for 2.545.000 kr. Altså ca. 97.000 kr. mindre. Af gælden på 2.448.000 udgør gælden på boligkreditten 452.000 kr.

I alle tilfælde, hvor man bruger løsningen med en boligkredit, skal det nævnes, at renten er variabel og til start i eksemplerne er 5,25%

Vi kan regne på dine muligheder. Ring på telefon 3336 4006 eller skriv til realkredit@faster.dk. Husk at Aktiv Gældspleje i FasterOikos ikke koster ekstra.

Leave a Reply