Hvis man vil konvertere 5% lån pr. 1. april er næste frist for opsigelse af lånet den 30. januar.

2026 er startet med at kursen på 4% lånet har svinget over og under kurs 100 og når kursen er over 100 kan man ikke få et lånetilbud og man må derfor i stedet vælge 3,5% lånet, hvor kursen ikke er imponerende p.t. Eller man kan vælge 4% lånet med mulighed for afdragsfrihed uden dog at bruge muligheden.

Her viser vi nogle eksempler på aktuelle standard lånekonverteringer men også nogle alternativer som kan være en bedre løsning.

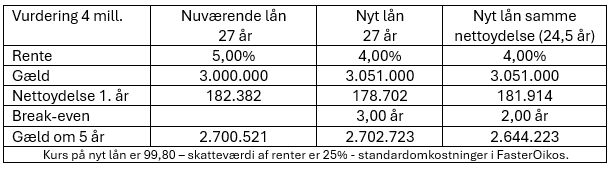

Konvertering af 5% lån på 3 millioner.

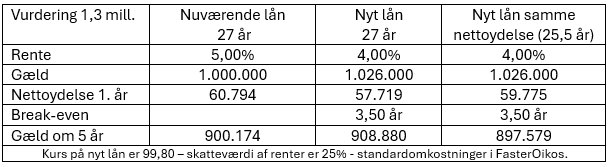

Konvertering af 5% lån på 1 million.

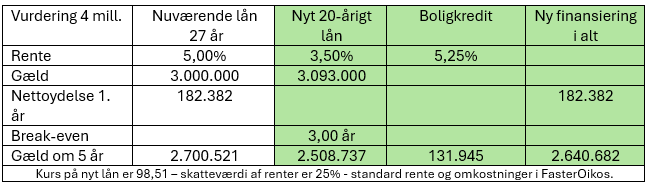

Konvertering af 5% lån på 3 millioner – alternativ med 20-årigt lån og boligkredit.

Alternativet er baseret på, at der tilknyttes en boligkredit som finansierer den ekstra nettoydelse ved at afvikle realkreditlånet over 20 år. I eksemplet fastholdes den samme samlede nettoydelse som på det nuværende 5% lån.

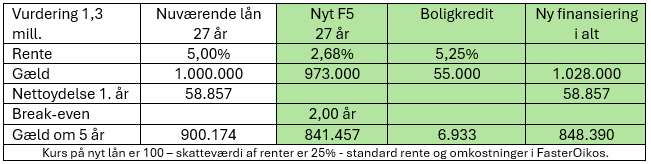

Konvertering af 5% lån på 1 million til F5 lån og boligkredit.

Denne mulighed er velegnet, hvis man har en gæld, som man normalt siger er for lav til at en låneomlægning kan betale sig på grund af omkostninger, og netop på grund af “lav gæld” er renterisikoen ved at vælge et F5-lån derefter.

Det alternative eksempel her er baseret på, at der tilknyttes en boligkredit som svarer til 5% af den nuværende gæld (50.000 kr.) som F5-lånet tilsvarende reduceres med. Også her fastholdes samme nettoydelse som på det nuværende 5% lån, hvilket betyder at gælden på boligkreditten løbende falder, og næsten er væk om 5 år.

Efter 5 år får F5-lånet en ny rente, og hvis den er højere, så stiger ydelsen. Men da gælden på boligkreditten nu er faldet og kreditmaksimum er uændret, så har man en buffer til eventuelle højere ydelser.

Renten på F5 skal i eksemplet stige med mere end 3% om 5 år, før nettoydelsen bliver højere end på 5% lånet uden omlægning.

Den samlede gæld om 5 år er her næsten 50.000 kr. lavere end med en traditionel låneomlægning.

Ring på telefon 3336 4006 eller skriv til realkredit@faster.dk hvis vi skal regne på dine muligheder for låneomlægning.

Leave a Reply