Gennem den seneste tid har der været en lille ”priskrig” i gang mellem realkreditinstitutterne. Realkredit Danmark lagde ud med at fjerne tillægget for afdragsfrihed for gæld op til 60% af vurderingen, og de øvrige institutter svarede igen på forskellig vis og i flere omgange. Fælles for prisnedsættelserne er, at det primært er prisen på afdragsfrihed som er faldet, men de øvrige satser har også fået en mindre justering.

Når man beregner hvor meget der skal betales i bidrag på et realkreditlån, skal man ikke kun se på bidragssatsen, som er det mest synlige, og som man kan se i prislisterne. Bidragsbetalingen er baseret på:

- Bidragssatsen

- Størrelsen på lånet

- Vurderingen af ejendommen.

Realkreditinstituttets værdiansættelse af boligen er vigtig, fordi bidragssatserne stiger i takt med belåningsgraden, som er gælden i forhold til ejendomsværdien.

I ejerboliger beregnes bidraget i disse intervaller:

0-40% af værdien

40-60% af værdien

over 60%.

Og så beregnes en vægtet bidragssats, som er gældende for lånet.

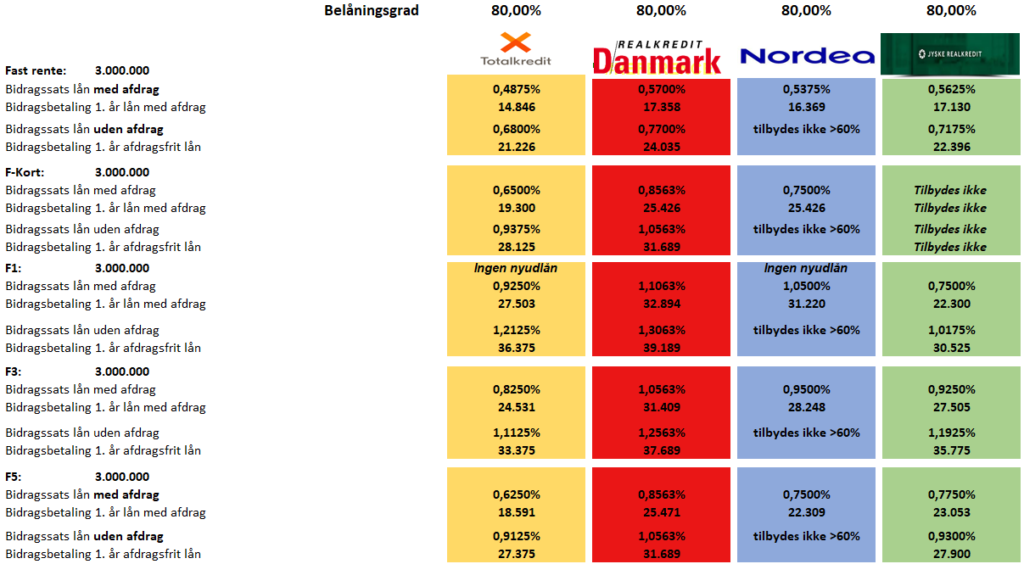

Her viser vi en sammenligning, hvor der lånes 3 millioner kr. og hvor belåningen er 80% i alle institutter. F.eks. i forbindelse med ejerskifte, hvor købesummen er lig med vurderingen.

I sammenligningen er forskellen på det billigste og det dyreste institut 2.510 kr. det første år på lån med fast rente. På andre låntyper er forskellen større. Jyske Realkredit tilbyder ikke F-Kort hvor renten ændres hver 6. måned, men har valgt F1 -lån som alternativ og her er de 10.594 kr. billigere end Realkredit Danmark. Hverken Totalkredit eller Nordea udsteder nye F1-lån.

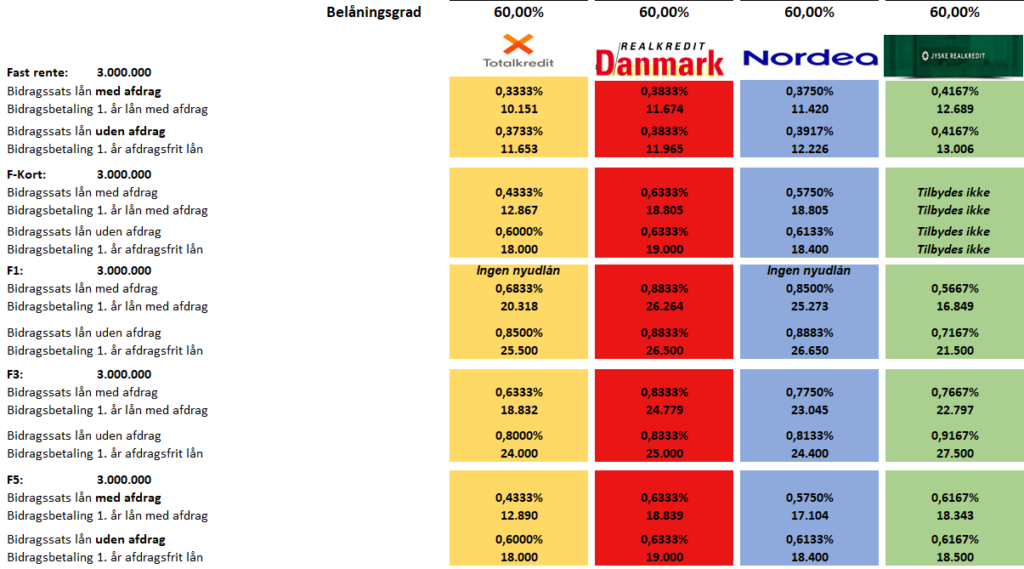

Som nævnt har ”priskrigen” primært handlet om lån med afdragsfrihed, og især belåningen op til 60% er blevet billigere. I Realkredit Danmark er tillægget helt fjernet, så det ikke koster ekstra at få afdragsfrihed, hvis lånet er under 60% af vurderingen, og så ser billedet sådan ud:

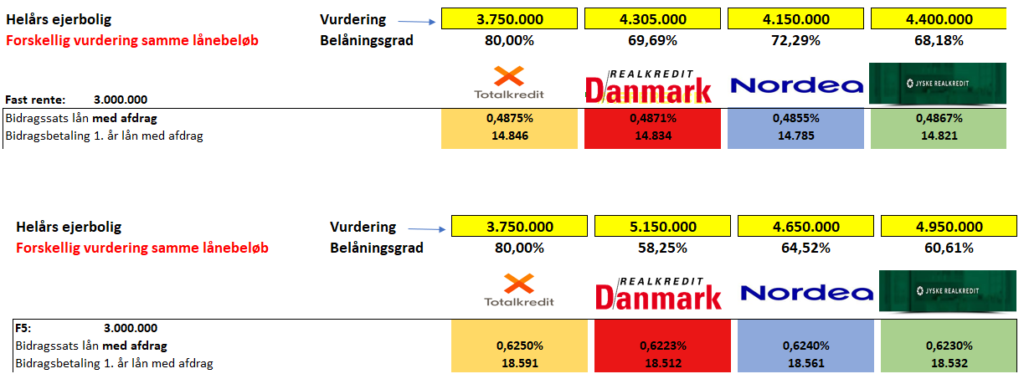

Indtil nu er en sammenligning nem, fordi forudsætningen er, at alle institutter har samme vurdering af ejendommen. Det har de f.eks. når det er når en bolig købes, for så er handelsprisen i de fleste tilfælde lig med vurderingen.

Men hvad nu, hvis en boligejer vil afsøge mulighederne for et billigere lån ved at skifte realkreditinstitut? Det kan f.eks. være tilfældet, hvis man skal omlægge et eksisterende lån og samtidig låne ekstra til at indfri bankgæld. I det tilfælde skal realkreditinstituttet vurdere en ejendomsværdi, som bidragssatsen beregnes ud fra. Og så er der plads til skøn, selvom Finanstilsynet også her har lavet såkaldte vejledninger til hvordan der skal vurderes osv.

Det betyder, at selvom man kan sammenligne bidragssatser i prislisterne, så kan man ikke sammenligne prisen på lån før man også kender vurderingen. I denne sammenligning af lån med fast rente og F5-lån, viser vi, hvor meget vurderingen skal være højere i Realkredit Danmark, Nordea og Jyske Bank, hvis deres bidragssats skal matche bidragssatsen i Totalkredit.

Den største forskel i vurderingen for lån med fast rente og F5-lån er henholdsvis 650.000 kr. og 1.400.000 kr. Og her er det ikke nødvendigvis Totalkredit som vurderer ”rigtigt”. De kan jo vurdere for lavt, men det er dog nogle ret store forskelle.

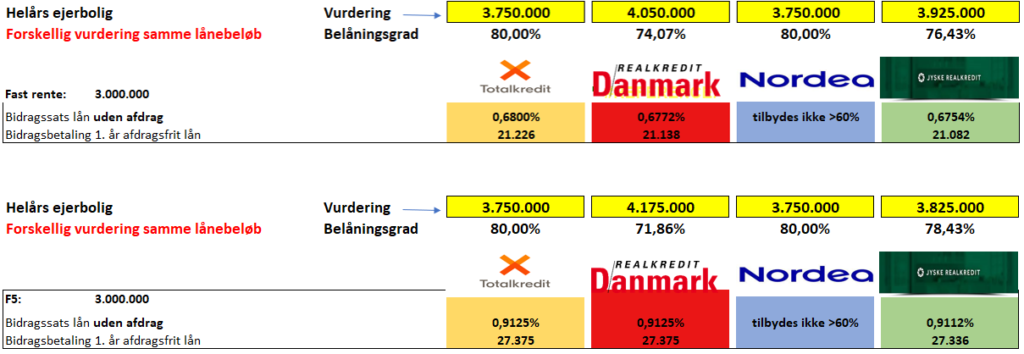

Her viser vi sammenligningen, hvis lånene er afdragsfri, og her er forskellen mindre, henholdsvis 300.000 kr. og 425.000 kr. og det viser tydeligt at det er på lån med afdragsfrihed ændringerne har været størst.

Og som nævnt er prisen på afdragsfrihed primært konkurreret ned på belåning op til 60%, og det ses tydeligt her.

Hvis du ønsker rådgivning om realkreditlån skal du bare ringe på telefon 3336 4006 eller skrive til realkredit@faster.dk

Vi kan også sammenligne bidragssatser på lån til fritidsboliger og hvis din finansiering er delt op i 2 realkreditlån.

Leave a Reply