Kursen på 4% lånet er ca. 98 som normalt ville vurderes som værende OK, men omkostningerne til differencerenter er store så derfor vil der gå ca. 6,25 år før en konvertering bliver rentabel, hvis løbetiden på nuværende og nyt lån er 26 år.

Her er lidt fakta om forskellige variabler som kan påvirke resultatet:

- Hvis kursen på 4% ændres +/- med 1 point er lånebehovet +/- 11.000 kr. pr million kr. gæld som omlægges.

- Differencerenterne er 106,85 kr. pr. dag man venter pr. million kr. gæld som omlægges.

- Hvis Nationalbanken hæver renten med 0,25% vil udgiften til differencerenter falde til 100 kr. pr. dag, hvis realkreditinstitutterne også

forhøjer mellemregningsrenten. - Næste frist for opsigelse af 5% lån er den 31.7.2026. Kommer man forbi fristen skal der betales ekstra differencerenter i 90 dage.

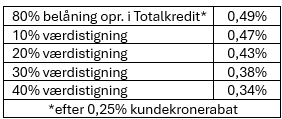

- Ejendomsvurderingen kan være steget siden du optog 5% lånet og så falder bidragssatsen, hvis du omlægger lånet

Den ekstra bidragsbesparelse kan betyde op til 21.000 kr. ekstra i sparede nettoydelser pr. million kr. gæld der omlægges til nyt lån med 26 års løbetid.

De 11.000 kr. +/- i lånebehov pr. million kr. gæld som omlægges, har betydning for den samlede besparelse. Bemærk her at fra den 1.9.2026 skiftes der fra årgang 2056 til årgang 2059. Kursen på 2059 er p.t. ca. 1 point lavere, men når alle skal vælge den nye obligation kan forskellen blive større.

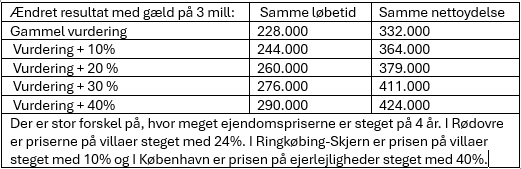

Hvis man i stedet for en lavere løbende nettoydelse vælger at forkorte løbetiden på det nye lån, så man betaler samme nettoydelse som i dag, stiger den samlede besparelse:

Hvis vi skal regne på dine muligheder, skal du bare skrive til realkredit@faster.dk eller ringe på telefon 3336 4006.

Leave a Reply