Billedet øverst siger egentlig meget godt, hvor forskelligt boligejere reagerer, når der opstår en mulighed for at omlægge lån. Nogle tyvstarter og vil helst handle med det samme. Andre tøver, regner en ekstra gang og vil være helt sikre, før de rykker. Og nogle kommer aldrig ud af startblokken, selv om startskuddet er givet. Sådan er det også lige nu for mange med et fastforrentet 5%-lån. Markedet giver nogle usædvanligt fornuftige muligheder, men spørgsmålet er, hvem der kommer godt ud af startblokken – og hvem der risikerer at vente så længe, at vilkårene bliver dårligere.

Se eksempler på konvertering nederst.

1. En 4%-kurs tæt på 100 er et stærkt udgangspunkt

Når kursen på et 4%-lån ligger over 99 som nu, er det som udgangspunkt attraktivt for boligejere, der overvejer at nedkonvertere fra 5%. Det skyldes, at kurstabet ved optagelse af det nye lån bliver forholdsvis begrænset. Jo tættere kursen er på 100, desto mindre ekstra restgæld skal man typisk tage på sig for at få den lavere rente.

Det er netop en af de vigtigste grunde til, at omlægning af 5%-lånet er blevet interessant igen. Man kan i mange tilfælde opnå en lavere rente uden at betale en urimelig høj pris i form af et stort kurstab. Det gør regnestykket mere spiseligt – og i nogle tilfælde direkte overbevisende.

2. Men der er også en reel risiko ved at vente for længe

Den gode kurs har dog også en bagside. Hvis kursen på 4%-lånet bevæger sig over 100, kan der normalt ikke udstedes nye lånetilbud på det lån. Når kursen kommer over 100 lukkes der for tilbud dagen efter.

Hvis det sker, kan boligejeren i praksis blive henvist til et 3,5%-lån i stedet. Det lyder umiddelbart endnu bedre med en lavere rente, men problemet er, at kursen dér ofte vil ligge lavere, så kurstabet bliver større. Dermed kan den samlede økonomi i omlægningen faktisk blive dårligere, selv om kuponrenten er lavere.

3. Højere mellemregningsrente forbedrer regnestykket

Et andet punkt, som mange overser, er udviklingen i mellemregningsrenten. Mellemregningsrenten steg forleden med 0,25 procentpoint, og det gør omkostningen til differencerenter mindre tung i perioden frem mod termin. Det kan være med til at forbedre økonomien i en omlægning her og nu.

For boligejere, der tidligere syntes, at differencerenterne trak for meget i den forkerte retning, kan ændringen derfor være med til at tippe balancen. Det er ikke nødvendigvis dét, der alene afgør sagen, men det er et vigtigt plus i det samlede billede.

4. God tid til opsigelsesfristen giver ro – men ikke garanti

En af de mere behagelige omstændigheder lige nu er, at der er god tid til næste opsigelsesfrist 31. juli. Det betyder, at boligejere ikke behøver at træffe en forhastet beslutning fra den ene dag til den anden. Man kan nå at få regnet på forskellige scenarier, drøfte dem med sin rådgiver og vurdere, hvad der passer bedst til ens planer og økonomi.

Men ro er ikke det samme som, at man kan vente uendeligt. For selv om kalenderen ikke presser, kan markedet gøre det. Hvis kursen på 4%-lånet kommer over 100, kan muligheden som nævnt hurtigt ændre karakter. Dertil kommer, at 4%-lånene fra 1.9.2026 skal laves i 2059-serien, hvor kursen forventeligt vil ligge omkring 2 point lavere. Det vil isoleret set gøre omlægningsresultatet dårligere, fordi kurstabet på det nye lån bliver større. Derfor er situationen lidt speciel: Der er ikke nødvendigvis hastværk i klassisk forstand – men der er heller ikke grund til at sove i timen. Omvendt kan 2059-serien blive redningen, hvis kursen på 2056 kommer over 100.

5. Et break-even på cirka 3 år er pænt efter normale standarder

Break-even for et konverteringsegnet 5%-lån lige nu ligger omkring 3 år, og det vil mange rådgivere kalde et flot niveau efter gængse normer. Det betyder i praksis, at de samlede omkostninger ved omlægningen forventes at være tjent hjem i løbet af cirka tre år gennem lavere renteudgifter og en bedre samlet lånestruktur.

Det gør ikke automatisk omlægningen rigtig for alle. Men det betyder, at vi ikke taler om et regnestykke, der først ser fornuftigt ud langt ude i fremtiden. Tværtimod er det for mange boligejere et niveau, hvor det giver god mening at stoppe op og regne seriøst på mulighederne.

6. Højere boligværdi kan også forbedre økonomien

Et forhold, der også kan styrke casen for en omlægning, er, at mange boliger er steget i værdi siden 5%-lånet blev optaget. Når boligens værdi er højere, falder belåningsgraden typisk målt i forhold til den aktuelle restgæld. Det kan få stor betydning for bidragssatsen.

Ved en omlægning bliver lånet vurderet på ny i forhold til den aktuelle boligværdi, og i mange tilfælde kan det føre til en lavere bidragssats. Det betyder, at gevinsten ved omlægningen ikke kun kan komme fra en lavere rente, men også fra lavere løbende bidragsbetaling. For nogle boligejere kan netop den effekt være med til at gøre regnestykket endnu mere attraktivt.

7. Salgsplaner kan ændre konklusionen

Der er dog en vigtig undtagelse: Hvis man går med planer om at sælge boligen inden for en overskuelig fremtid, kan et break-even på 3 år være for langt. I så fald risikerer man at betale omkostningerne ved omlægningen uden at nå at få gevinsten fuldt hjem, før lånet alligevel skal indfries i forbindelse med et salg.

Derfor er det afgørende at se på tidshorisonten. En omlægning, der ser fornuftig ud for en boligejer, som bliver boende i mange år, kan være mindre attraktiv for en boligejer, der forventer at sælge om et år eller to.

8. Lavere rente behøver ikke kun betyde lavere ydelse

Mange tænker automatisk, at en nedkonvertering fra 5% til 4% først og fremmest skal bruges til at sænke den månedlige ydelse. Men det er ikke den eneste mulighed. En mindst lige så interessant strategi kan være at vælge en kortere løbetid på det nye lån, så nettoydelsen ligger nogenlunde på samme niveau som før – til gengæld med højere afdrag.

Det kan være en stærk løsning for boligejere, der ikke nødvendigvis mangler luft i økonomien her og nu, men gerne vil bruge rentefaldet til at afvikle gælden hurtigere. På den måde omsættes rentegevinsten til mere opsparing i murstenene i stedet for blot mere rådighedsbeløb.

9. Hvis gælden er lille, kan et F5-lån være et alternativ

For nogle boligejere er restgælden så forholdsvis lille, at en klassisk omlægning til et nyt 4%-fastforrentet lån ikke nødvendigvis er den bedste løsning på grund af omkostningerne. Her kan et F5-lån være værd at overveje som alternativ.

Tanken kan være at bruge den samme nettoydelse, som man ellers ville have haft ved en omlægning til 4% – eller blot fastholde nettoydelsen fra det eksisterende 5%-lån. Det kan give mulighed for at lægge en kortere startløbetid ind, samtidig med at pantebrevet fortsat oprettes med 30 års maksimal løbetid. Når lånet skal rentetilpasses om 5 år, har man så fleksibiliteten til at justere løbetiden op igen, f.eks. til maksimalt 25 år, hvis renten om 5 år skulle være steget. Det giver en interessant kombination af hurtigere afvikling nu og en indbygget sikkerhedsventil senere.

Modellen kan i princippet også være relevant ved større lån, hvis fokus først og fremmest er at få en lavere ydelse eller en hurtigere afvikling i en periode. Men her er det vigtigt at være opmærksom på, hvad man giver afkald på. Vælger man et F5-lån i stedet for et fastforrentet lån, mister man muligheden for senere at konvertere op til en højere rente og på den måde reducere restgælden. Den option kan have stor værdi i et marked, hvor renterne igen kan bevæge sig opad, og derfor skal F5-løsningen også vurderes i lyset af, at man bytter fleksibilitet ved fremtidige rentehop væk mod en mulig fordel her og nu.

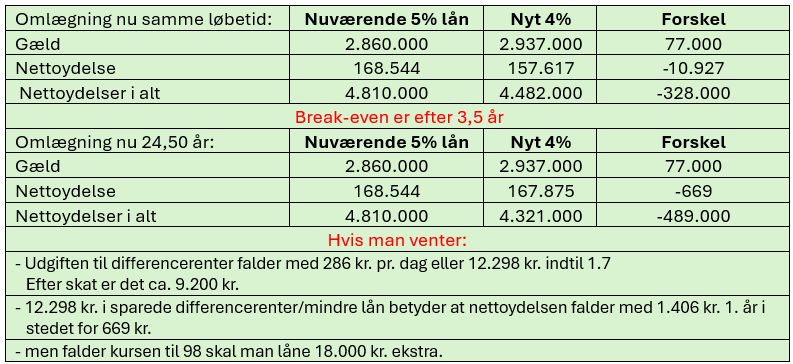

Eksempel:

1: 5% lån på 750.000 kr. 27 år omlægges til F5-lån 2,85% 22,5 år. Ejendomsværdi er steget med 10%.

2: 5% lån på opr. 3.000.000 kr. omlægges til 4% lån kurs 99. 27 års løbetid. Ejendomsværdi er steget med 20%:

Konklusion: Et godt tidspunkt at regne – ikke nødvendigvis at vente

For mange boligejere med 5%-lån er der lige nu flere forhold, der peger i en gunstig retning: 4%-kursen er attraktiv, mellemregningsrenten har forbedret regnestykket, og break-even ser fornuftigt ud. Samtidig er der tid til at overveje beslutningen ordentligt.

Men netop fordi 4%-lånet ligger så tæt på den kritiske grænse, hvor nye tilbud kan lukke, er det en situation, der kalder på handling i form af beregning og afklaring – ikke nødvendigvis panik, men heller ikke passivitet. For mange vil spørgsmålet derfor ikke være, om de skal ud af startblokken i dag. Spørgsmålet er snarere, om de har råd til slet ikke at stille sig klar.

Bemærk: Der er regnet med F5-rente i Totalkredit 18.6.2026 og FasterOikos gældende gebyrer. Skattefordelen er 25%.

Om en omlægning er fordelagtig for dig, afhænger altid af restgæld, bidrag, skatteforhold, tidshorisont og øvrig privatøkonomi. Indlægget er generelt og kan ikke erstatte en konkret beregning, men vi kan regne på dine muligheder.

Skriv til realkredit@faster.dk eller ring på telefon 3336 4006.

Leave a Reply