Forskellen er til at få øje på. Også når man sammenligner fast og variabel rente på realkreditlån.

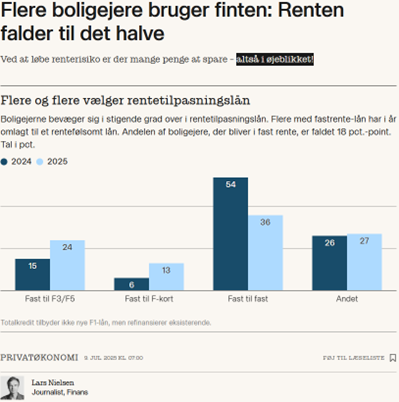

Og som Finans.dk viser, er udviklingen i andelen af lån med variabel rente fra 2024 til 2025 markant.

Fristelsen for at omlægge lån til variabel rente er forståeligt nok stor, og det er relevant at give muligheden en tanke, hvis man har et 5%-lån, fordi vi nærmer os den næste opsigelsesfrist.

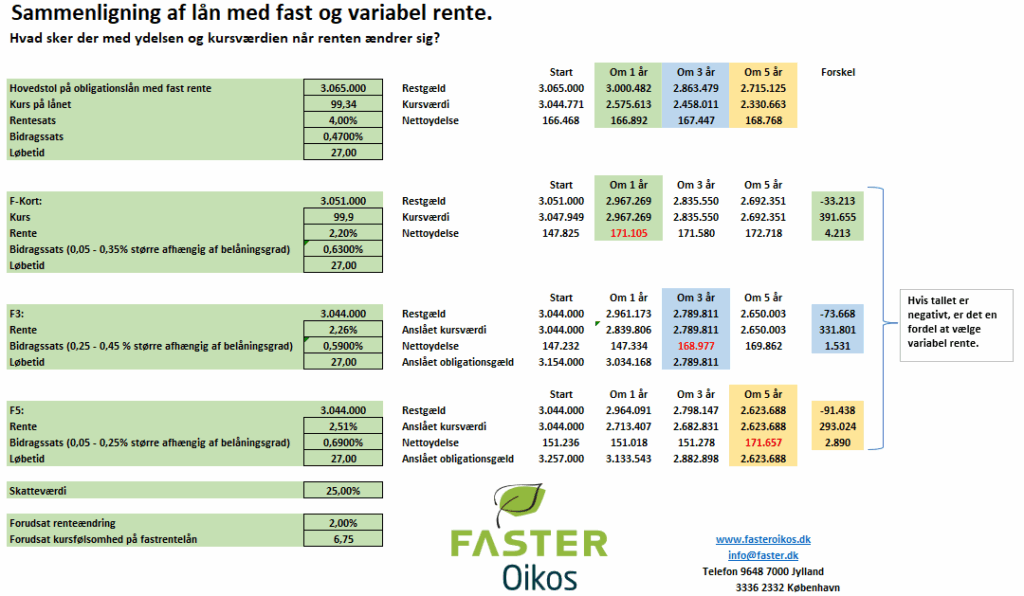

Omlagde man et 5%-lån på 3 millioner og en løbetid på 27 år i dag, kunne det se sådan ud:

Man kan altså spare 18.614 kr. mere i nettoydelse ved at vælge lånet med størst risiko (F-Kort) i forhold til det mest sikre lån (4% fast rente). Men for at gøre renterisikoen lidt mere synlig, viser vi her eksempler, hvor renten er 2% højere, når lånene med variabel rente skal have ny rente.

Men hvis vi siger, at lånene med variabel rente er æbler, så kan man sige, at lån med fast rente er bananer, for der er andre forskelle end renten.

Konverterbare obligationer eller ikke-konverterbare obligationer.

Når renten stiger og falder, så ændres også kursværdien af lånene. Og her er der også nogle væsentlige forskelle. Kursfølsomheden på 30-årige lån med fast rente er meget større end på de øvrige lån. Man kan ikke sige det præcist, men sammenligner man kursen på 3,5% lånet og 4% lånet er forskellen p.t. 3,6 point. Det svarer til 7,2 point, hvis renteforskellen er 1%, men så skal man lige tage hensyn til det såkaldte kursspread som er forskellen i kursen når man køber og sælger obligationer.

I øjeblikket er forskellen 0,45 men det svinger fra dag til dag. Så lige nu burde kursen på 4% lånet falde med 13,5 point, hvis renten stiger med 2%. Altså hvis man kan omlægge lånet til 6%.

Og så ville kursværdien af 4% lånet efter f.eks. 3 år være 2.458.000 kr. mod 2.789.000 kr. på F3 lånet. Så hvis gælden skulle indfries efter 3 år, ville kursværdien være 331.000 kr. lavere på lånet med fast rente, men i løbet af de 3 år der er gået, har man sparet i alt ca. 58.000 kr. i nettoydelser ved at vælge F3-lånet, så samlet ville gevinsten ved indfrielse efter 3 år være 273.000 kr.

En anden væsentlig forskel på lån med fast rente og lån med variabel rente er, at der ikke er noget loft over kursen, hvis renten falder. Når renterne falder, så stiger kursen på lånene, og hvis man har et fastforrentet lån, har man mulighed for at opsige lånet med 2 måneders varsel og indfri det til kurs 100. Det er f.eks. den aktuelle mulighed, hvis man har et 5% lån i dag. Her er kursen ca. 104,50 men man kan indfri lånet til kurs 100 den 1. oktober, hvis man opsiger det senest 31. juli.

Den mulighed har man ikke med f.eks. F5-lån. Selvom renten på lånet lige nu er 2,51% finansieres lånet ved at der sælges 1% obligationer, hvor kursen lige nu er 93,70. Det betyder, at hvis renten falder til 1% så vil kursen være 100, og falder renten til under 1% stiger kursen til +100 og på disse obligationer har man ikke muligheden for at opsige lånet til kurs 100 før der er gået 5 år.

Her kan du se nogle eksempler på forskellen i kursværdi, hvis renten henholdsvis stiger og falder med 2%:

Renten stiger med 2%.

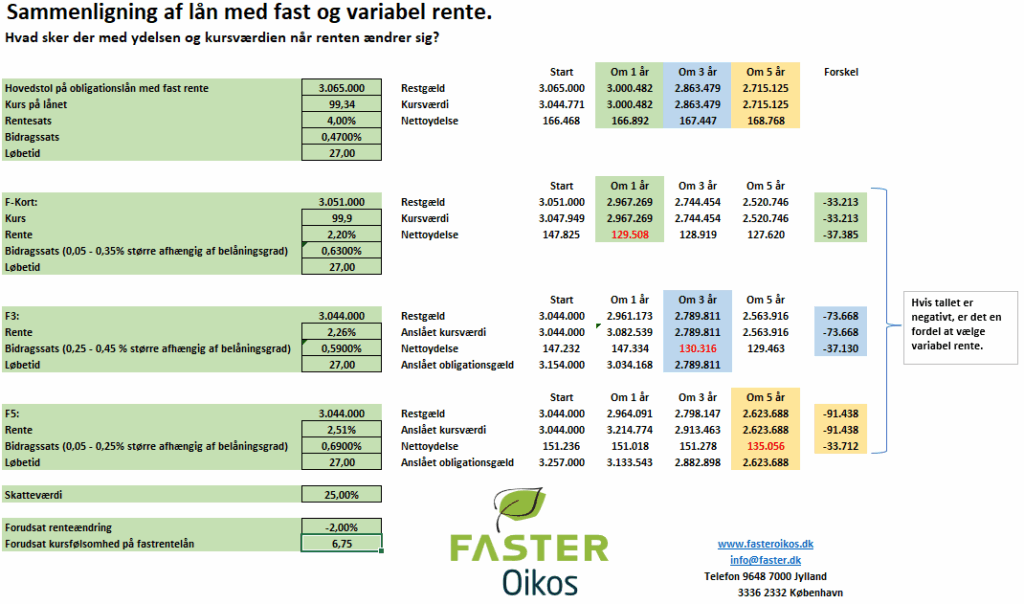

Renten falder med 2%.

Valget mellem lån med fast rente eller variabel, har altid været svær, og det kræver rådgivning før man beslutter sig. Renterisikoen stiger i takt med størrelsen på gælden, og jo større gælden er, desto større kan en konverteringsgevinst være, hvis renten stiger.

Omvendt kan man sige, at jo mindre gælden er, og dermed muligheden for konverteringsgevinster, jo mere bør man overveje lån med variabel rente, og så f.eks. bruge ydelsesbesparelsen til hurtigere afvikling, eller spare op, så man har en økonomisk buffer, hvis renten skulle stige.

Det rådgiver vi naturligvis om i FasterOikos.

Leave a Reply