Boligejere som omlægger deres realkreditlån, får måske oplyst begrebet break-even af deres rådgiver. Eller også gør de det ikke.

Men hvad er break-even egentlig?

Når man omlægger lån til lavere rente, så stiger gælden på grund af omkostninger og kurstab, og så beregnes break-even ud fra, hvor lang tid der går før den øgede gæld er finansieret med lavere renter og større afdrag.

Vi sammenligner hver termin:

Gæld på nuværende lån

– gæld på nyt lån

+/- eventuelt udbetalte låneprovenu

+/- forskel i akkumulerede nettoydelser.

Når resultatet bliver positivt, er der break-even.

Når man omlægger lån til højere rente, så falder gælden på grund af en kursgevinst, og så beregnes break-even ud fra, hvor lang tid der går før den lavere gæld er blevet spist op af højere renter og mindre afdrag.

Gæld på nuværende lån

– gæld på nyt lån

+/- eventuelt udbetalte låneprovenu

+/- forskel i akkumulerede nettoydelser.

Når resultatet bliver negativt, er der break-even.

Men hvad nu, når man har omlagt sit lån flere gange?

Så giver det et forkert billede, hvis man kun viser det beregnede break-even tidspunkt af den senest gennemførte låneomlægning. For man skal jo også tage højde for, om man har haft en gevinst af de foregående omlægninger. Når man er tilmeldt Aktiv Gældspleje i FasterOikos kan vi beregne det for dig.

Gæld på det oprindelige lån, hvis det ikke var omlagt

– gæld på det aktuelle lån

+/- eventuelt udbetalte låneprovenuer

+/- forskel i akkumulerede nettoydelser indtil nu

+/- forskel i akkumulerede nettoydelser fremover.

Her kan målepunktet både være positivt eller negativt. Det afhænger af, om renten på det nuværende lån er større eller lavere end på det oprindelige lån.

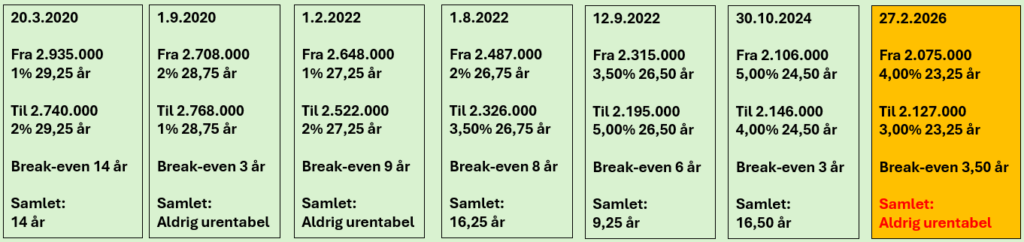

I billedet her kan man se, at der er stor forskel i break-even på en aktuel låneomlægning, og den samlede break-even når der også tages højde for tidligere låneomlægninger.

Og man kan se, at selvom man slutter med et 3% lån i stedet for det oprindelige 1% lån og man samlet set har konverteret til højere rente, så bliver det samlede resultat ikke negativt set over hele løbetiden.

Selvom det kan lyde lidt nørdet, er det en væsentlig information at have før man beslutter sig for en låneomlægning.

Som eksempel er det meget normalt, at en rådgiver siger at når man konverterer til højere rente, er det risikabelt fordi gevinsten her og nu bliver spist op løbende og at man derfor skal konvertere til lavere rente igen. Og det bliver måske misforstået som, at renten skal falde ned til den oprindelige rente igen.

Og det er forkert, for man skal huske at tage højde for at man kan have gevinster fra tidligere låneomlægninger. Så måske skal renten slet ikke falde igen.

Når man er tilmeldt Aktiv Gældspleje i FasterOikos har du styr på det samlede resultat af dine låneomlægninger. Og du betaler ikke ekstra for det.

Leave a Reply