Dagens historie den 2. maj 2025 var, at Nordea Kredit nu nedsætter prisen på realkreditlån og en priskrig derfor kan være på vej. Det lyder godt for boligejerne, men der skrives ikke så meget om den lille detalje, at det kun gælder for nye lån.

De eksisterende kunder i Nordea Kredit kan derfor bare fortsætte med at se efter alternativer, for hvis de vil have en lavere bidragssats, så skal de omlægge deres lån, med de omkostninger der følger deraf, og så kan de jo lige så godt se, hvad varen koster andre steder.

Det minder fuldstændig om, når bankerne melder ud, at de nu har nedsat prisen på boliglån og andelsboliglån, men at det kun gælder for nye lån. De eksisterende kunder får lov til at betale for de nye kunders rabatter. Når man sammenligner priser på realkreditlån, kan man sagtens sammenligne satserne i prislisten, men man skal huske på, at det minder lidt om at sælge elastik i metermål. Man kan godt sammenligne 2 priser for 80% belåning, men hvad nu hvis det ene institut kommer frem til en anden vurdering end det andet så belåningsgraden bliver forskellig i de 2 institutter ? Så kan resultatet blive et helt andet.

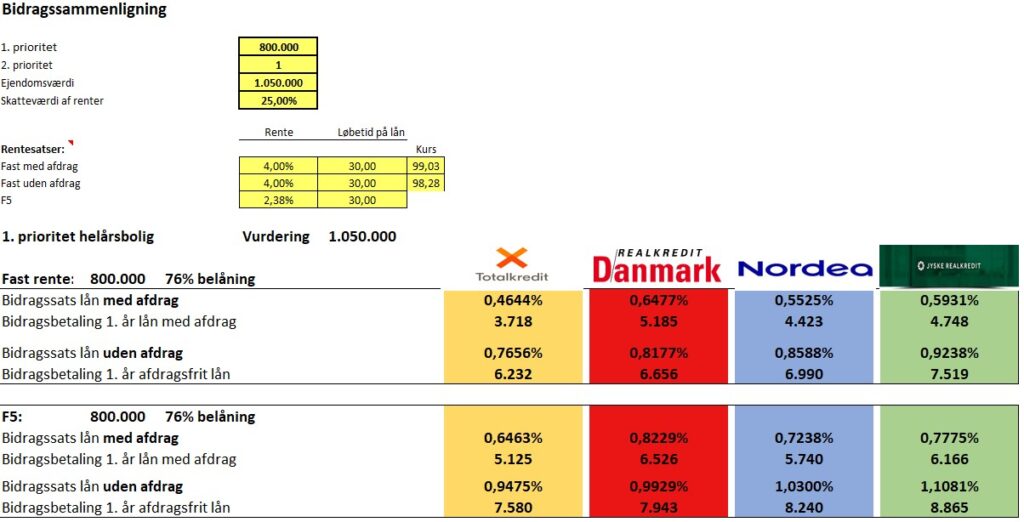

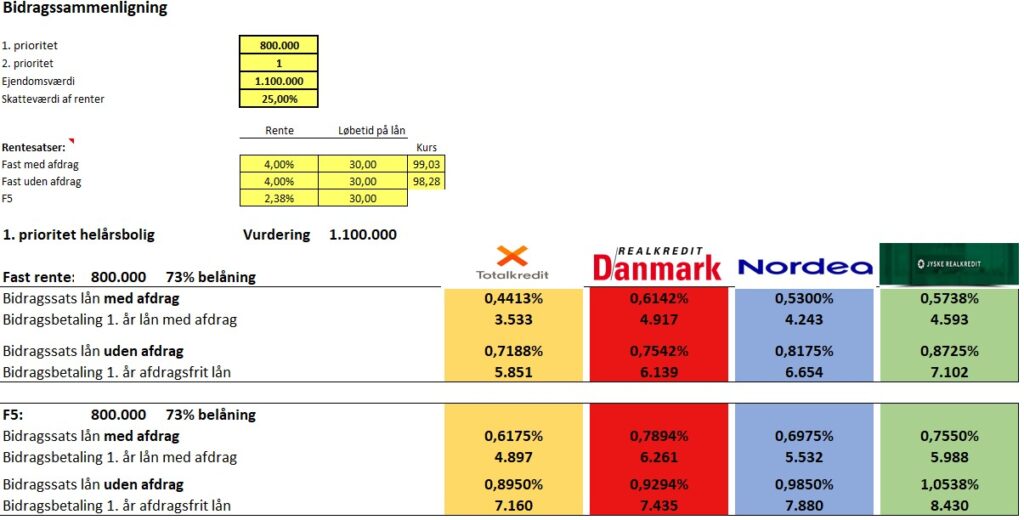

I billederne her sammenligner vi bidragssatser, når der skal lånes 800.000 kr. og vurderingen i de 4 institutter er 1.000.000 – 1.050.000 – 1.100.000 kr. Altså et udsving op til 10% som man godt kan komme ud for. Vi nøjes med at sammenligne lån med fast rente og F5 lån, men vi kan sammenligne alle lånetyper.

Så udover at sammenligne bidragssatser i prislisterne er man også nødt til at kende instituttets vurdering af ejendommen. Ellers sammenligner man ikke på samme grundlag.

Der er nok ingen tvivl om, at Nordeas træk er lavet for at flytte kunder fra f.eks. Realkredit Danmark, men hvis man vil flytte sit lån fra Realkredit Danmark, hvorfor så ikke flytte til Totalkredit hvor satserne er lavere end i Nordea? Og det kan vi hjælpe dig med i FasterOikos, da vi formidler lån fra Totalkredit.

Og så kan du få Aktiv Gældspleje med i købet – uden at det koster ekstra!

Leave a Reply