Forskel i løbetiden på obligationer betyder normalt, at der også er forskel i kursen og dermed renten.

I øjeblikket er standardfinansieringen for boligkøbere at man optager et

30-årigt fastforrentet lån til 3,50% rente op til 80% og derudover med et boliglån i banken som normalt løber i 20 år.

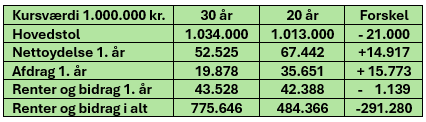

Tilbudskursen på realkreditlånet er den 24.9.25 i Totalkredit 96,76 så man får altså et kurstab på 32.400 kr. pr. million man låner. Men man kan også tage realkreditlånet med 20 års løbetid. Her er renten også 3,50% men tilbudskursen er 98,76 så kurstabet falder til 12.400 kr. pr. million.

Udfordringen er så, at når løbetiden er kortere så bliver nettoydelsen på lånet højere, fordi man afdrager mere på gælden.

Det 20-årige lån har altså en højere nettoydelse, men er i det lange løb klart billigere end det 30-årige lån, og på grund af den lavere startydelse vælger langt de fleste boligkøbere et 30-årigt lån.

Det kan godt være at realkreditlånene som udgangspunkt har en løbetid på 30 eller 20 år, men det hører til sjældenhederne at lånene reelt afvikles over hele perioden. Ifølge Nationalbanken er den gennemsnitlige faktiske løbetid 7-10 år, men jo større gælden er og jo mere renten ændrer sig op og ned så lånene kan konverteres, jo kortere er den faktiske løbetid på lånene. Mit bud er at konverteringsegnede lån maksimalt løber i 2-3 år før de omlægges.

Og hvis man ikke forventer lange reelle løbetider på realkreditlånet, kan man overveje at lave en kombination af realkreditlån og en boligkredit, hvis der f.eks. er et forholdsvist stort kurstab på det aktuelle 3,50% lån. Så kan man vælge det 20-årige lån med et mindre kurstab og boligkreditten til løbende at finansiere den højere nettoydelse.

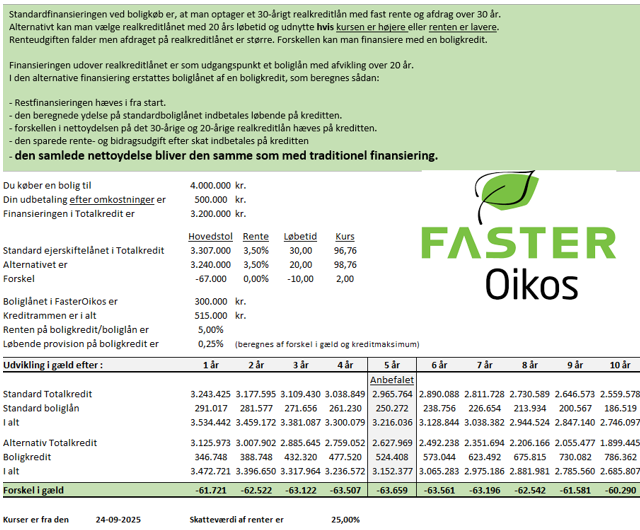

Det viser vi med et eksempel, hvor der købes en bolig til 4 millioner hvor man har brug for at låne 3,5 millioner. Boliglånet udover 80% realkreditlån laves som en boligkredit med en løbende ydelse beregnet med 20 års løbetid og derudover en ekstra kreditramme som kan bruges til at finansiere den højere nettoydelse. I eksemplet er nettoydelsen den samme i standardfinansieringen og i den alternative finansiering, og som det ses, vil gælden løbende være +60.000 kr. lavere.

Omlægning af 5% lån.

Måske er du en af dem, som har et 5% lån og går og venter på en bedre kurs på 3,50% lånet før du vil omlægge lånet?

Her kan man også bruge modellen og få et lille forspring fremfor at vente og håbe på en højere kurs på den 30-årige 3,50% obligation.

Hvis et 5% lån med 28 års restløbetid på 3 millioner i dag omlægges til 3,50% 28 år til kurs 96,76 eller 3,50% 20 år til kurs 98,76 eller omlægning til 3,50%

20 år, hvor den stigende nettoydelse finansieres med en boligkredit, ser det sådan ud:

Man skal være opmærksom på:

Kursfølsomheden på 20-årige lån er lidt mindre end på 30-årige lån, så hvis renten stiger og man vil konvertere til højere rente, vil kursgevinsten være lidt mindre med 20-årig finansiering.

De sidste 12 måneder har kursen på den 20-årige obligation svinget mellem 96,04 og 99,20 mens kursen på den 30-årige har svinget mellem 94,35 og 98,22. Forskellen har altså været op til 0,71 point eller 7.100 kr. pr. million.

Men forskellen kan være større eller mindre de enkelte dage.

Renten på boligkreditten er variabel og kan stige uden at kursen på realkreditlånet falder. Det betyder, at prisen for at låne til den ekstra nettoydelse på realkreditlånet kan blive dyrere.

Hvis vi skal regne på dine muligheder med en boligkredit, kan du skrive til realkredit@faster.dk eller ringe på telefon 3336 4006.

Leave a Reply