Alternativ afdragsfrihed lyder måske kompliceret, fordi man både har et realkreditlån og en boligkredit. Men det er faktisk ikke så kompliceret.

På et almindeligt lån med afdragsfrihed betaler man kun renter og bidrag, men der er 2 slags ekstra omkostninger:

- Kursen på lånet er lavere, hvis det er obligationslån med fast rente

- Bidragssatsen er højere

Når man vælger alternativ afdragsfrihed, optager man realkreditlånet med afdrag og tilknytter en boligkredit til at finansiere afdragene:

- Realkreditlånet bliver mindre fordi kursen er bedre

- Man sparer den ekstra bidragssats

- Gælden falder løbende på realkreditlånet og dermed også renteudgiften

Eksempel med 1 million i kursværdi af lånet:

- Det afdragsfri lån bliver på 1.042.000 kr. Den første termin betaler man 3,5% rente og 0,82% i bidrag i alt 11.253 kr.

- Lånet med afdrag bliver på 1.031.000 kr. Den første termin betaler man 3,5% rente og 0,59% i bidrag i alt 10.542 kr.

- Man sparer altså 711 kr. i renter og bidrag på 3 måneder, men afdraget på lånet er på 3.047 kr. som man låner på boligkreditten. Hvis renten er 5,25% koster det 40 kr., så samlet har man sparet 671 kr.

De følgende terminer betaler man stadig 11.253 kr. i renter og bidrag på det afdragsfri lån. Med den alternative afdragsfrihed stiger renteudgiften på 5,25% til boligkreditten i takt med afdragene, men samtidig sparer man renter og bidrag af de betalte afdrag. Så hvis renten på boligkreditten er højere end rente- og bidragssatsen så falder besparelsen løbende, og på et tidspunkt giver det måske underskud. Så jo kortere tid man forventer at have brug for afdragsfrihed, jo mere attraktiv er alternativ afdragsfrihed.

Man kan også gå skridtet videre og basere alternativ afdragsfrihed med et realkreditlån med 20 års løbetid. Her er renten også 3,5%, men kursen er næsten 2 point højere, så man skal låne mindre. Men hvor afdraget er 3.047 kr. på det 30-årige lån er afdraget 8.750 kr. på det 20-årige lån. Man betaler altså mere i rente på boligkreditten, men man sparer også mere på realkreditlånet fordi gælden falder mere, og selve startgælden er jo lavere.

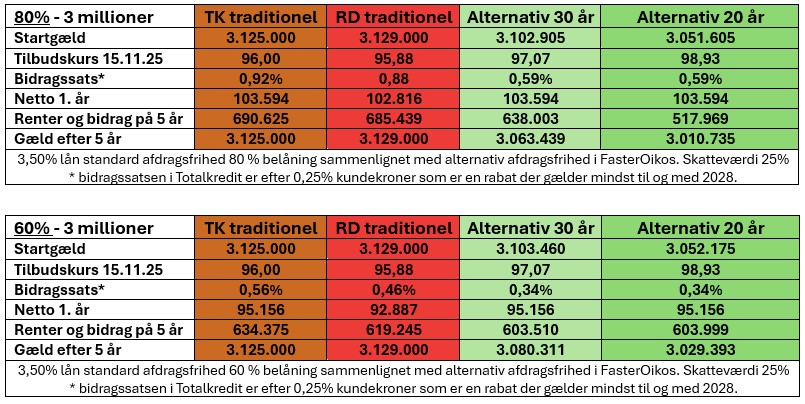

Her viser vi 2 eksempler hvor lånebehovet er 3 millioner, og hvor belåningen er henholdsvis 80% og 60%. Når vi medtager eksempler fra Realkredit Danmark i sammenligningen, skyldes det, at Realkredit Danmark for ½ år siden fjernede tillægget for afdragsfrihed for belåning under 60%, så man kan se, at alternativ afdragsfrihed måske stadig er billigere.

Man skal være opmærksom på, at kurserne løbende ændrer sig, og dermed også forskellen. Man skal også være opmærksom på, at vurderingerne kan være forskellige i de forskellige realkreditselskaber så 60% i et selskab måske er 55% eller 65% i et andet selskab. Skriv til realkredit@faster.dk eller ring på telefon 3336 4006 hvis vi skal regne på dine muligheder, eller hvis du bare har spørgsmål.

Leave a Reply