ÅOP er et brugbart nøgletal, som viser, hvor meget man skal betale tilbage samlet set når man optager et lån. Men det har også nogle begrænsninger så man bør ikke kun vurdere 2 lån ud fra ÅOP:

- Hvis renten er variabel, ændres ÅOP undervejs

- Hvis lånet indfries før tid, ændres ÅOP

- Og hvis det er realkreditlån som indfries før tid, kan indfrielseskursen og omkostningerne have betydning for ÅOP.

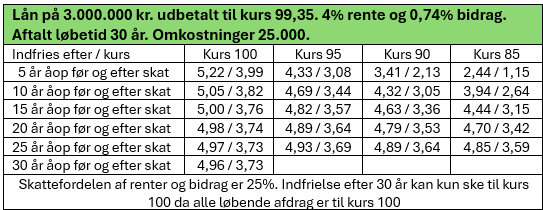

Her viser vi eksempler, hvor et 4% lån indfries til forskellige kurser før tid.

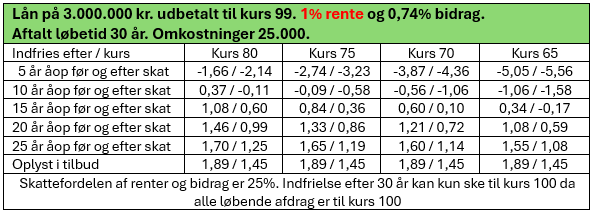

Og her viser vi eksempler på 1% lån som er optaget for nogle år siden, og som kan indfries til lav kurs nu.

I tabellerne her er lånet optaget med et lille kurstab i starten og indfries undervejs til en måske lavere kurs. Men man kan jo også blive fristet af at optage et 3,5% lån i stedet for 4%.

Hvis kursværdien skal være 3.000.000 kr., skal man låne henholdsvis 3.124.000 kr. til 3,5% rente og 3.020.000 kr. til 4% rente, og sammenlagt skal der betales netto 75.000 mindre tilbage med 3,5% lånet over 30 år med ÅOP på henholdsvis 4,75 og 4,96 så der er ingen tvivl om, at 3,5% lånet samlet set er billigere. Men skal man sælge ejendommen efter 5 år og renten f.eks. er faldet til 3%, skal begge lån indfries til kurs 100 ved opsigelse til en termin, og så bliver ÅOP henholdsvis 5,50 og 4,67.

3,5% lånet vil altså her være dyrere på de 5 år.

Så man skal altså også være opmærksom på, hvilke indfrielsesomkostninger der kan være på et lån, når det indfries før tid. Det tager ÅOP i et lånetilbud ikke højde for.

Vi rådgiver naturligvis altid om valg af lån, når du finansierer din ejendom.

Leave a Reply